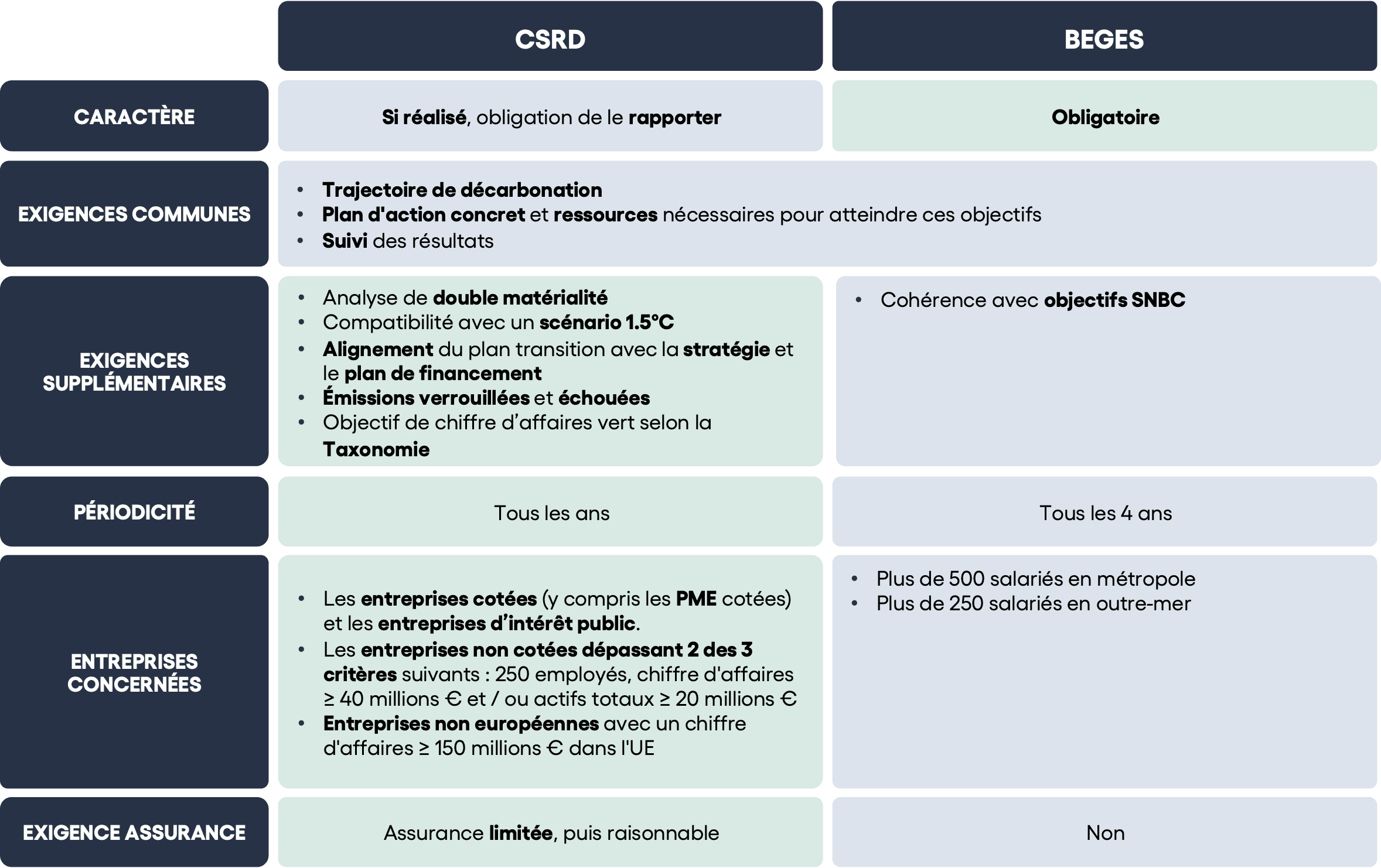

BEGES vs CSRD

Evolution réglementaire du plan de transition

Introduction & évolution réglementaire du plan de transition

Les évolutions réglementaires concernant les sujets climat sont en forte augmentation : elles visent un éventail plus large d’entreprises et sont de plus en plus ambitieuses. Ainsi, les exigences sont particulièrement visibles en matière de plan de transition, un des outils essentiels pour guider la mise en œuvre effective de la décarbonation au sein des entreprises.

L’émergence de plusieurs normes et réglementations — telles que le BEGES[1], le UK TPT[2], l’ISSB[3], la CSRD[4] et la CSDDD[5] —, chacune avec des attentes différentes, peut engendrer une certaine confusion parmi les entreprises. Bien que ces réglementations partagent un objectif commun, à savoir la transparence des informations d'impact dans le but de guider les acteurs économiques vers la réduction des émissions de gaz à effet de serre, leurs approches varient en termes de forme et de contenu, car elles sont émises par des instances différentes et couvrent des périmètres distincts.

En France, le BEGES a longtemps offert une longueur d’avance à la réglementation environnementale. Cependant, la Commission européenne a marqué un bond de géant avec le décret d’application de la CSRD, redéfinissant les exigences en matière de reporting climatique, et en prenant également en compte d'autres enjeux environnementaux ainsi que les dimensions sociales.

Dans les articles précédents de Carbone 4, nous avons déjà examiné le contexte de la CSRD, sa définition et ses exigences, ainsi que les entreprises visées et les échéances de cette directive. Cet article poursuit cette réflexion en analysant le plan de transition climat[6] de la CSRD et en le comparant à celui du BEGES, dans le but de clarifier ces réglementations et leur interopérabilité pour les entreprises. L’objectif est de démontrer que ces réglementations, loin d’être de simples contraintes, peuvent se transformer en atouts pour développer une stratégie climatique ambitieuse et efficace.

Contexte et caractéristiques des réglementations

Qu’est-ce qu’un plan de transition ?

Un plan de transition est un document qui décrit l’ensemble des actions et des mesures à mettre en œuvre pour réduire les émissions de gaz à effet de serre générées par les activités d’une organisation[7]. Son objectif est de montrer comment l’organisation adaptera sa stratégie et son modèle d’affaires afin de les rendre compatibles avec un futur bas carbone, conformément aux objectifs de l’Accord de Paris.

Le plan de transition du BEGES trouve son origine dans l’article 75 de la loi n°2010-788 du 12 juillet 2010 (« loi Grenelle II »), qui impose l’élaboration et publication d’un tel plan. Depuis le 5 janvier 2023, la CSRD est entrée en vigueur. Sa norme ESRS E1, relative au changement climatique, exige une transparence accrue concernant le plan de transition des entreprises, avec un accent particulier sur leur trajectoire de décarbonation. Son application sera effective à partir de 2025 pour les entreprises concernées, et sa portée est plus vaste que celle du BEGES.

Quels changements la CSRD va-t-elle apporter à la publication du plan de transition ?

1. Le plan de transition : au coeur de la stratégie d’entreprise

La principale différence entre le plan de transition du BEGES et de la CSRD réside dans la centralité du plan au sein de la stratégie de l’entreprise. Le plan du BEGES adopte une approche opérationnelle en définissant les acteurs de gouvernance, en fixant des objectifs de réduction des émissions à différents horizons temporels et en mettant en œuvre un plan d'action concret pour la décarbonation, accompagné d’un suivi des résultats.

Le plan de transition de la CSRD reprend ces éléments, mais va au-delà : il place la transition écologique au cœur du modèle d’affaires de l’entreprise. Ainsi, il exige la définition d’une stratégie climat intégrée, mobilisant l’ensemble des services de l’entreprise, et détaillant la manière dont celle-ci prévoit de s’adapter à un monde bas-carbone. Cela garantit la cohérence entre la stratégie climat et la stratégie globale de l’entreprise, notamment en exigeant la précision du plan d'investissement et de financement des leviers d'action, afin de garantir leur faisabilité et leur alignement avec les objectifs à long terme de l'entreprise.

Plus concrètement, la CSRD exige de décrire les enjeux matériels dans les opérations et la chaîne de valeur, ainsi que les impacts, risques et opportunités actuels et futurs sur le modèle d'affaires, la stratégie et les processus décisionnels. Elle demande également de présenter les actions stratégiques pour les gérer et d'évaluer la résilience de la stratégie face aux risques matériels. En plus, la CSRD demande une évaluation des effets financiers quantifiés attendus de ces risques et opportunités, c'est-à-dire une analyse de l'impact potentiel sur la valeur future des actifs et passifs du bilan, ainsi que sur le futur compte de résultat de l'entreprise

2. Double matérialité

Un autre avantage majeur de la CSRD réside dans son approche de la double matérialité. Tandis que le plan de transition du BEGES se concentre principalement sur l'atténuation, c'est-à-dire la réduction de l'impact climatique de l'entreprise par le biais de la décarbonation, la CSRD impose aux entreprises de mener une analyse de double matérialité. Cette analyse permet d'évaluer les impacts de l'entreprise par rapport aux limites planétaires (climat, biodiversité, eau, etc.) et aux enjeux sociaux, tout en mesurant et en "monétarisant" les effets des perturbations écologiques sur la pérennité économique de l'entreprise.

Ainsi, la CSRD offre aux entreprises une meilleure compréhension de leurs risques et opportunités face aux défis environnementaux et sociaux matériels, qui vont bien au-delà du seul climat, et leur permet de mieux se préparer à ces enjeux. Le plan de transition cesse alors d'être un simple plan de décarbonation opérationnel pour devenir un outil stratégique beaucoup plus puissant, intégrant l'adaptation de l'entreprise à ces défis et renforçant ainsi sa résilience à long terme.

3. Niveau d’ambition des objectifs

Le BEGES recommande d'aligner la trajectoire de décarbonation avec les objectifs de la SNBC (Stratégie Nationale Bas Carbone), en tenant compte du contexte spécifique à la France. En revanche, la CSRD ne requiert pas la publication d'un plan de transition spécifiquement aligné avec l'objectif de 1,5°C. Elle impose toutefois que les entreprises précisent, si un plan de transition climat a été adopté, dans quelle mesure leur objectif de réduction des émissions de GES est compatible avec cet objectif. De ce fait, en termes d'exigences, le BEGES semble mieux adapté, notamment grâce à son approche sectorielle locale, pour favoriser l'alignement des entreprises avec un monde bas-carbone.

Cependant, la Corporate Sustainability Due Diligence Directive (CSDDD ou CS3D), qui entrera en vigueur en 2026, imposera aux entreprises de développer des plans de transition compatibles avec un scénario de 1,5°C. Cette réglementation concernera les grandes entreprises à responsabilité limitée de l'Union européenne comptant plus de 1 000 employé·es et générant un chiffre d'affaires net supérieur à 450 millions d'euros, ainsi que les grandes entreprises non-européennes ayant un chiffre d'affaires net supérieur à 450 millions d'euros au sein de l'Union européenne.

4. Caractère impératif du plan de transition

Une différence majeure se dessine entre le BEGES et la CSRD en ce qui concerne le caractère obligatoire de leurs dispositions. Pour le BEGES, la publication du plan de transition est une obligation stricte, bien que son application ne soit pas systématiquement respectée. Comme le souligne l’article d’AEF info, en octobre 2024, l'Association Actionnaires pour le climat a identifié 45 entreprises du SBF 120 n'ayant ni publié leur empreinte carbone ni soumis de plan de transition dans le cadre du BEGES, et 26 entreprises n’ayant communiqué que des informations partielles. Cela signifie que près de 60 % des entreprises concernées ne sont pas en conformité.

La CSRD ne rend pas cette publication obligatoire ; elle vise plutôt à instaurer une transparence concernant les informations relatives à la durabilité. Elle exige donc que le plan de transition soit publié uniquement si l’entreprise en dispose. Dans le cas contraire, l’entreprise doit simplement indiquer qu'elle n'en a pas. Cependant, l’application de la CSDDD va transformer la situation à l’échelle européenne. Cette réglementation va rendre obligatoire la mise en œuvre des plans de transition aux grandes entreprises.

5. Émissions verrouillées et autres ajouts

Un autre concept novateur introduit par la CSRD est le calcul des émissions "verrouillées" liées aux actifs que l’entreprise utilise et aux produits qu’elle vend, tout au long de leur durée de vie. Ce calcul permet d’identifier les “actifs échoués”, c’est-à-dire les actifs clés de l’entreprise, déjà en service ou planifiés pour les cinq prochaines années, qui entraînent des émissions de GES significatives. L’objectif de cet exercice est d’évaluer la cohérence entre les objectifs de décarbonation de l’entreprise et les émissions bloquées pour de nombreuses années, tout en identifiant les actifs et activités de l’entreprise étant exposés aux risques de transition.

La CSRD demande également l'intégration des informations de la Taxonomie de l'UE, afin de détailler la part du chiffre d'affaires alignée, son potentiel d'augmentation, ainsi que les dépenses d'investissement (CapEx) et d'exploitation (OpEx) nécessaires pour atteindre ces objectifs. Elle inclut aussi les dépenses liées aux activités non éligibles à la Taxonomie, mais qui contribuent à la décarbonation et l'adaptation de l’entreprise.

6. Fréquence de publication du rapport

Un autre des principaux atouts de la CSRD réside dans l'augmentation de la fréquence des rapports. Actuellement, les entreprises doivent mettre à jour leur BEGES tous les quatre ans, un rythme qui, dans le contexte d'urgence de la transition écologique, n'est plus suffisant. Avec la CSRD, ces mises à jour deviendront annuelles, permettant ainsi un suivi continu de l'avancement de la transition des entreprises et facilitant les ajustements nécessaires en cours de route.

7. Mode de publication

En ce qui concerne le mode de publication du plan de transition BEGES, aucun changement majeur n'est prévu, sauf en cas de nouvelles directives de l’ADEME. Aujourd’hui, les entreprises soumises au BEGES peuvent intégrer leur plan de transition dans leur Déclaration de Performance Extra-Financière (DPEF) avec un lien vers le site, ou le publier directement sur la plateforme Bilan GES de l'ADEME. Avec l'entrée en vigueur de la CSRD, les entreprises tenues de réaliser un plan de transition dans le cadre du BEGES, mais non concernées par la CSRD, continueront de publier leur plan de la même manière. Celles qui relèvent de la CSRD auront la possibilité d'ajouter un lien vers leur plan de transition sur le site Bilan GES.

8. Exigence d’assurance

Un autre changement majeur apporté par la CSRD par rapport au BEGES est l'exigence d'assurance, c'est-à-dire la révision des informations relatives au plan de transition de l'entreprise, afin de garantir leur exactitude et leur fiabilité.

Contrairement au BEGES, qui ne requiert pas de révision externe, la CSRD impose dès le départ une assurance limitée, avec un objectif d'augmentation progressive vers une assurance raisonnable d'ici 2028. La principale différence entre l’assurance limitée et la raisonnable réside dans le niveau de confiance et la portée des procédures : l'assurance limitée se base sur des revues analytiques et des enquêtes moins approfondies, tandis que l'assurance raisonnable implique des tests détaillés et l'examen des contrôles internes.

Cette exigence d'assurance avec la CSRD renforce la crédibilité et la fiabilité des informations des plans de transition, et marque un progrès significatif en matière de transparence et de rigueur pour les informations en matière de durabilité à l'Union européenne.

Conclusion

Au cours des dernières années, de nombreuses entreprises ont fixé des cibles de réduction des émissions, mais ont souvent négligé d’élaborer et de publier des plans de transition. Pourtant, ce dernier constitue l'élément central pour atteindre et suivre les objectifs fixés. C’est pourquoi les réglementations sont de plus en plus exigeantes concernant l’élaboration de plans de transition complets et détaillés, afin de s’assurer que ces engagements ne demeurent pas de simples déclarations d’intention et que les entreprises passent à l’action pour les réaliser.

Cet article a examiné la CSRD et le BEGES, mettant en lumière l'un des changements majeurs apportés par la CSRD : l’intégration des plans de transition dans la stratégie d’entreprise, soutenue par des plans de financement permettant sa concrétisation. Cette exigence nécessite une collaboration et une coordination à tous les niveaux de l'organisation, afin d'éviter le développement d'une stratégie climatique parallèle qui pourrait être incompatible avec les objectifs globaux de l'entreprise.

Un autre atout clé de la CSRD réside dans son approche de la double matérialité. Le plan de transition ne se limite plus à un simple outil de décarbonation opérationnelle, mais devient un véritable levier de transformation, intégrant à la fois l'atténuation des impacts environnementaux et l'adaptation aux enjeux sociaux et environnementaux.

Mais alors, quel avenir pour le plan de transition du BEGES avec l'introduction de la CSRD ? Le plan transition du BEGES demeure pertinent et complémentaire à la CSRD jusqu'à ce que cette dernière devienne obligatoire. La CSRD, en tant qu’exercice de transparence, n'oblige pas les entreprises à élaborer un plan de transition ; elle exige uniquement la publication de ce plan s'il a été mis en place. En revanche, le BEGES impose l'élaboration d'un tel plan. Cette obligation devrait favoriser une plus grande transparence des plans de transition en France dès l'entrée en vigueur de la CSRD.

Contrairement à d'autres pays où les entreprises n'étaient pas tenues de mettre en place de tels plans, les entreprises soumises au BEGES doivent déjà disposer d’un plan de transition, à condition qu'elles aient respecté cette obligation. Ce plan pourra ensuite être utilisé pour répondre aux exigences de la CSRD, en y ajoutant ses exigences supplémentaires. Toutefois, l'impact de cette transparence accrue reste limité par un taux élevé de non-conformité dans la publication des plans du BEGES.

Nous évoluons dans un contexte de renforcement progressif de la réglementation des plans de transition. À l'avenir, la réalisation de ces plans va gagner en maturité, et ceux-ci devront être de plus en plus solides, formalisés, et alignés avec la stratégie globale des entreprises, tout en devenant obligatoires, y compris pour les petites structures.

Il est donc crucial que les entreprises priorisent l’élaboration de plans de transition ambitieux, robustes et de haute qualité. En répondant aux exigences réglementaires, elles seront non seulement en conformité, mais aussi mieux préparées à relever les défis sociaux et environnementaux, dont le changement climatique, qui demeure, en définitive, l'objectif fondamental de toutes ces initiatives réglementaires.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.