Quel rôle les banques peuvent avoir dans l'adaptation de leur clientèle aux risques physiques ?

L’adaptation au changement climatique doit être traité en parallèle de la transition bas-carbone

Selon le dernier rapport du GIEC, la température moyenne de la Terre est déjà 1,1°C au-dessus de la température de l’ère pré-industrielle[1]. Si la transition bas-carbone de l’économie est urgente et indispensable pour limiter le changement climatique, l’adaptation au changement climatique doit être traité en parallèle et de façon très concrète sur nos territoires pour limiter les conséquences déjà embarquées .

Ces dernières années, de nombreux exemples viennent à l’esprit pour illustrer les conséquences possibles du changement climatique : vagues de chaleur exceptionnelles au Canada, pluies intenses dans les vallées de la Roya et de la Vésubie en France, sécheresse couplée à une vague de chaleur aboutissant aux incendies en Grèce… Quels que soient les efforts fournis pour diminuer les émissions, ces évènements climatiques vont augmenter en fréquence et en intensité dans les prochaines décennies et avoir des conséquences importantes sur l’économie et le fonctionnement de nos territoires.

Les assurances ne pourront pas compenser les pertes occasionnées par le changement climatique

Les dommages liés aux évènements climatiques sont de deux types :

- Certains évènements climatiques vont endommager des biens matériels qui devront être réparés, ce qui va augmenter les dépenses d’entretiens de ces biens, voire nécessiter des investissements pour la remise en état. Par exemple, en France, le changement climatique va intensifier l’alternance entre périodes de sécheresses et périodes de précipitations intenses ce qui va engendrer un phénomène de retrait-gonflement des argiles et provoquer des fissures des bâtiments situés au-dessus. Ces bâtiments devront être réparés, voire relocalisés si les dommages deviennent très importants.

- D’autres évènements climatiques vont dégrader des activités de façon temporaire, provoquant une baisse des revenus générés : par exemple un coiffeur qui ne peut pas utiliser son salon en cas d’inondation.

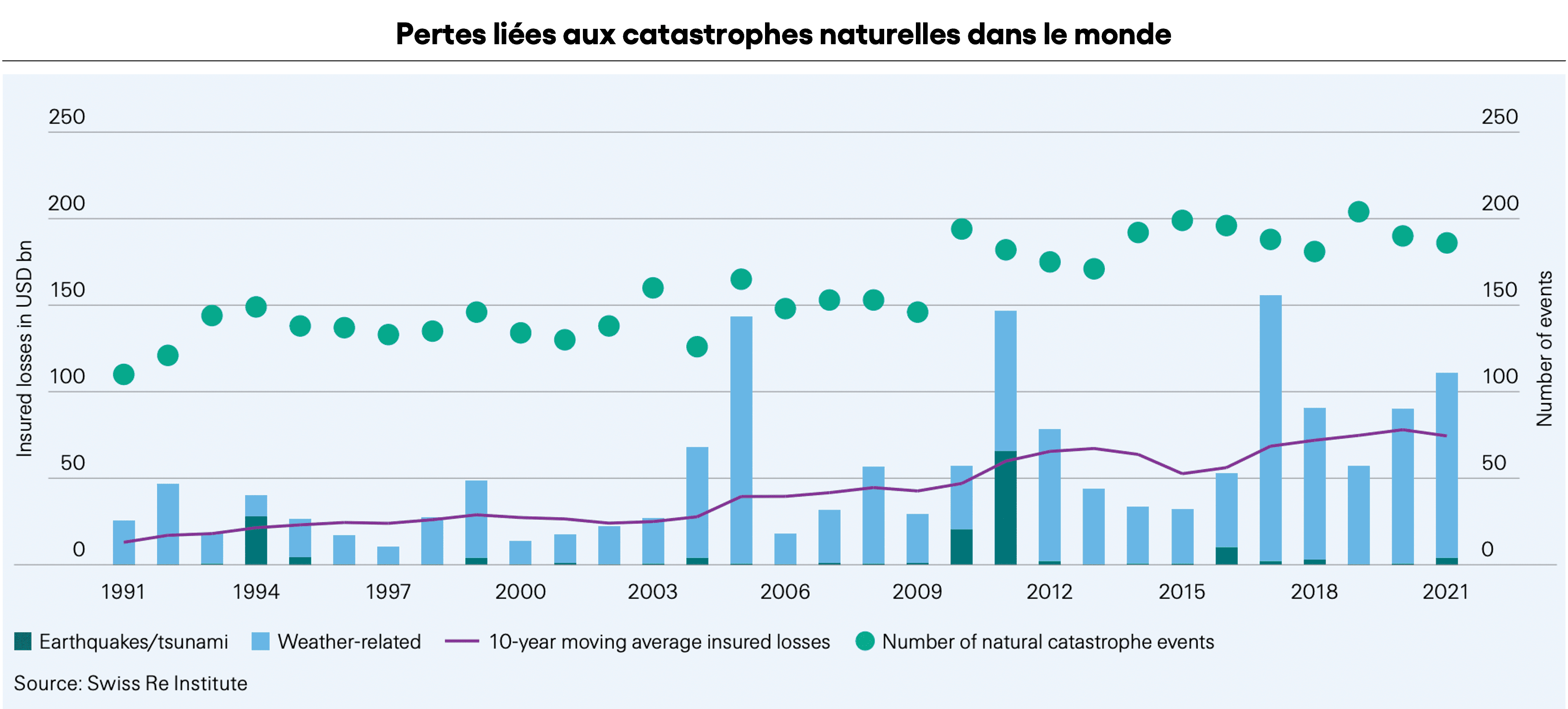

Dans les deux cas, des conséquences financières importantes sont à anticiper comme le montrent les études des évènements climatiques passées. Aujourd’hui, seule une partie de ces risques est assurée, et avec la multiplication des dommages dans le futur, le taux de couverture des assurances va diminuer comme le reconnait Denis Kessler, PDG de SCOR[2]. Les conséquences financières seront donc assumées pour partie par les particuliers et entreprises directement, et donc les acteurs financiers qui les financent.

Tous les secteurs de l’économie sont exposés, et une entreprise n’est pas seulement soumise à des risques physiques sur ses sites propres, mais aussi tout au long de sa chaîne de valeur.

On peut encore une fois citer de nombreux exemples. En 2018, le niveau de Rhin exceptionnellement bas a perturbé le fret fluvial, provoquant l’arrêt d’une usine de BASF[3]. En Californie, PG&E a été reconnu responsable des incendies favorisés par la sécheresse et la chaleur, ce qui a mené à sa faillite.

La gestion de ce risque est aujourd’hui traitée au travers de reporting volontaire ou réglementaire. D’abord par des cadres de reporting non contraignants tels que la TCFD ou le CDP et plus récemment par la CSRD au niveau de l’Union Européenne. L’exemple de PG&E montre l’importance de se saisir du sujet pour se prémunir à la fois des risques financiers et des risques réglementaires.

La gestion des risques physiques par les acteurs financiers

Les acteurs financiers de marché travaillent sur ce sujet depuis plusieurs années pour identifier leurs financements les plus exposés. Dans ce cadre, Carbone 4 a développé la méthodologie CRIS permettant une analyse des risques associés aux investissements dans des entreprises cotées.

Ces acteurs ont un portefeuille diversifié à la fois en termes de géographies et d’activités à la différence des banques de financement locales présentes sur un territoire donné. Les banques locales financent des activités moins diverses que des acteurs globaux et sont également sur un territoire restreint donc plus exposés à un événements climatique donné. Les dommages causés par des évènements climatiques peuvent ainsi avoir des conséquences bien plus sévères pour ces banques.

Avec le développement de la finance climat, les banques se sont emparées du sujet de la transition au travers de nouveaux produits de financement qui permettent de réduire les émissions des objets financés. Mais tous les nouveaux financements vont également devoir prendre en compte la dimension des risques physiques. C’est le principe de la double matérialité, mis en avant par la réglementation SFDR pour les acteurs financiers. L’économie ne doit plus seulement étudier son impact sur le climat mais également les risques climatiques auxquels sont exposées les activités.

L’enjeu pour les banques est de se prémunir des risques liés au changement climatique tout en travaillant à sensibiliser leurs clients pour orienter les demandes de financements vers des produits moins à risque. Avec cette démarche, les banques tentent de se prémunir du risque qui consiste à avoir des clients en défaut de paiement faute de pouvoir vivre dans la maison achetée avec un crédit sur 25 ans exposée à un risque physique et non couverte par un arrêté de catastrophe naturelle.

Méthodologie d’analyse des risques physiques

La première étape pour tous les acteurs financiers est de déterminer leur exposition aux risques physiques.

Ceux-ci diffèrent en fonction des secteurs d’activité et des géographies présentes dans les financements.

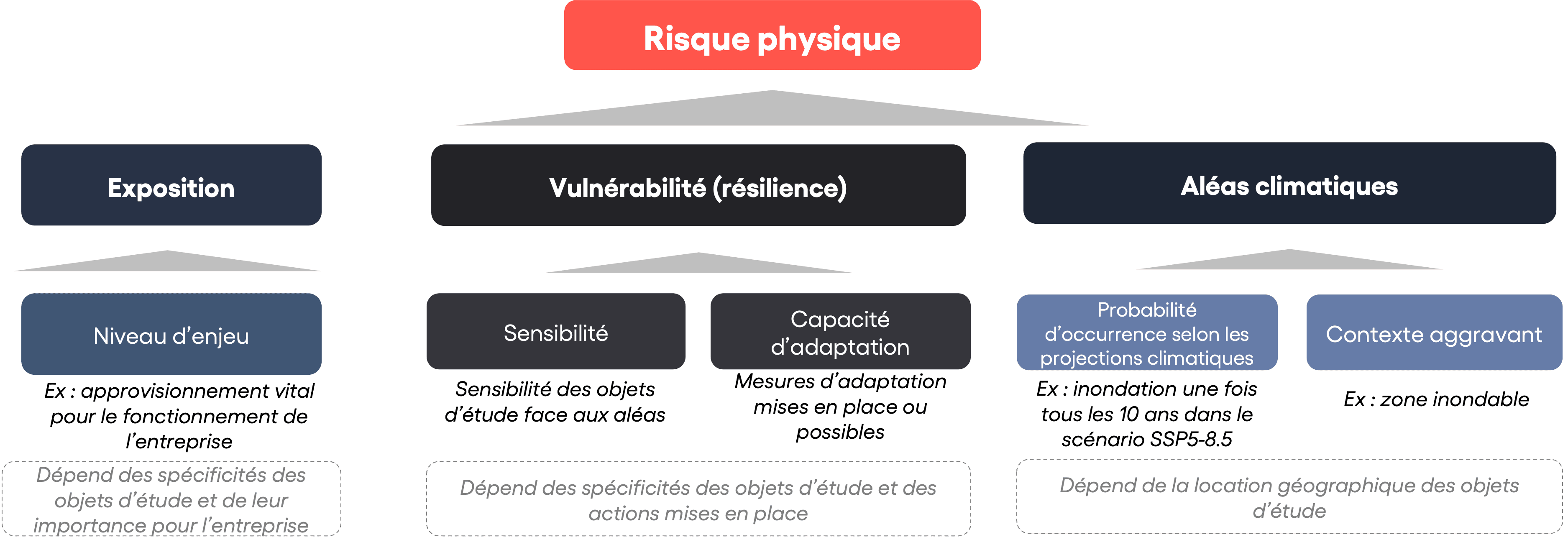

Pour un aléa climatique donné, le risque physique associé est un résultat combinant l’évolution de l’aléa climatique, la vulnérabilité du secteur étudié à cet aléa et l’exposition qui dépend de la répartition des financements dans les secteurs.

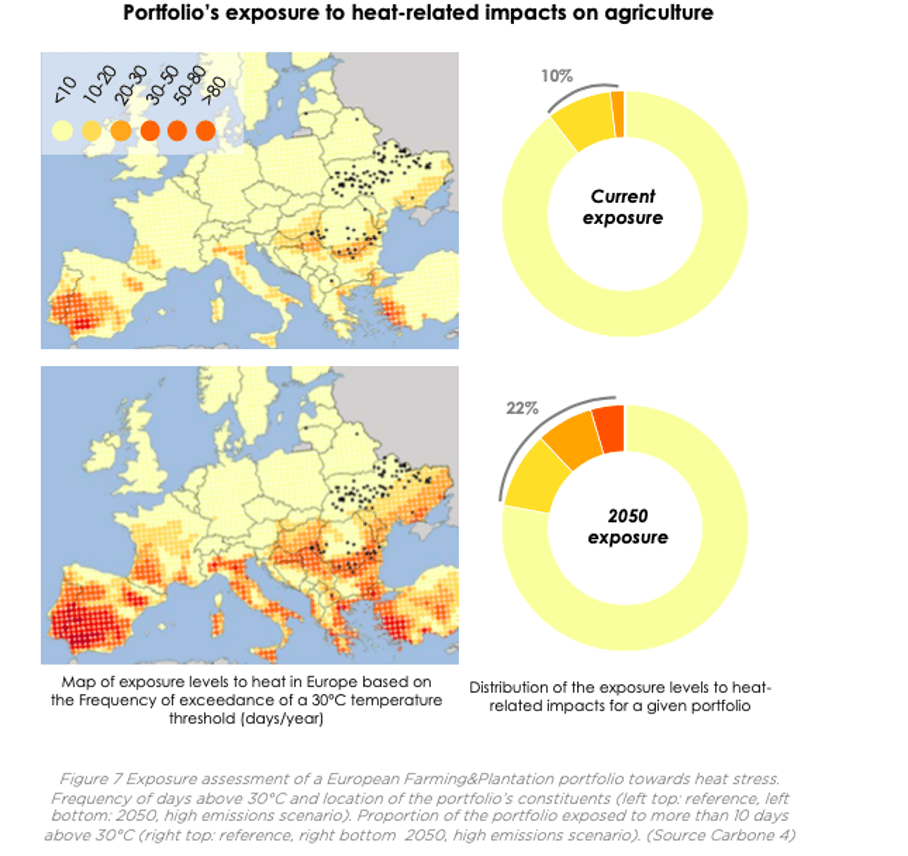

Pour évaluer l’exposition des prêts d’une banque aux risques physiques, Carbone 4 a décliné la méthodologie d’analyse des risques physiques pour les secteurs immobilier, agriculture et entreprises.

Ces méthodologies permettent de s’adapter à la précision des données dont dispose la banque pour déterminer la vulnérabilité des activités financées.

Des projections climatiques à une maille géographique de 8km x 8km sont ensuite utilisées pour modéliser l’évolution du climat sur le territoire considéré. Le niveau de risque obtenu pour chaque activité permet ensuite d’évaluer le risque futur auquel les portefeuilles de financement seront exposés s’ils restent semblables.

Le rôle des banques pour renforcer la résilience de leur territoire

Une fois que l’exposition actuelle et future du portefeuille est déterminée, la banque doit tenir plusieurs rôles :

- gérer le risque en interne, par exemple en adaptant les taux d’assurance proposés au niveau de risque physique associé aux différents produits

- proposer de nouvelles offres plus adaptées au climat futur du territoire, ainsi que des offres permettant aux clients de mettre en place des solutions renforçant leur résilience aux risques physiques

- endosser un rôle de conseiller pour informer ses clients sur les risques et les mettre en relation avec les acteurs proposant des solutions d’adaptation

- travailler en partenariat avec les acteurs locaux

Les banques peuvent adapter leurs offres de deux façons :

- identifier les solutions d’adaptation pour les activités présentes dans les encours et monter des offres avantageuses pour financer ces solutions d’adaptation en lien avec les assureurs. Un exemple pourrait être de financer à un taux avantageux la rénovation de bâtiments pour améliorer l’isolation thermique et donc le confort des occupants durant les vagues de chaleur.

- Pour les nouveaux financements, les banques peuvent ré-orienter leurs financements vers des activités plus résilientes de la même manière qu'elles réorienteraient des financements vers des activités bas-carbone. Un exemple sur le secteur de l’agriculture : les sécheresses augmenteront de manière importante dans le sud de la France et une solution d’adaptation possible est d’encourager des cultivateurs de maïs à aller vers des cultures plus résistantes à la sécheresse.

Pour sensibiliser les clients sur les risques climatiques, tous les conseillers doivent être formés. Cette sensibilisation est à la fois dans l’intérêt de la banque, pour s’assurer que les clients seront capables de rembourser leurs prêts, et dans l’intérêt des clients eux-mêmes. La banque ne doit plus seulement analyser les prêts du point de vue de la capacité à rembourser des clients, mais inclure une étude des risques climatiques associés au prêt, pour diriger ses clients vers un choix moins risqué.

La prise en compte des risques climatiques dans les financements par les banques va transformer l’économie des territoires. Les banques ne sont pas les seuls acteurs impliqués et doivent travailler en collaboration avec les acteurs locaux. Pour le secteur de l’agriculture, les banques doivent travailler en collaboration avec les chambres d’agriculture, qui ont un rôle d’expert et de conseiller sur les solutions d’adaptation qui peuvent être adoptées.

En conclusion, les dommages causés par le changement climatique vont augmenter dans les futures années et il est certain qu’en plus de construire une société bas-carbone, il faut construire une société résiliente face aux évènements climatiques. Il ne sera pas possible de faire appel aux assurances pour tous les dommages, comme le disait déjà Henri de Castries en 2015[4] et comme l’a reconnu le Denis Kessler plus récemment. Les financements doivent donc faire l’objet d’une analyse d’exposition pour évaluer le risque et être redirigés vers des activités durables à la fois sous l’angle de leur impact sur le climat et sous l’angle de l’impact du climat sur elles-mêmes. Ces solutions d’adaptation à trouver sont locales et les banques ont un rôle primordial pour l’adaptation des territoires.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.