Objectif de réduction d’émissions de gaz à effet de serre : les entreprises tiennent-elles leurs promesses ?

Un nombre croissant d’entreprises s’engage sur des objectifs de réduction de leurs émissions de gaz à effet de serre (GES). Ces engagements peuvent être validés par la Science Based Targets initiative (SBTi), une initiative privée fondée en 2015 par le Carbon Disclosure Project (CDP), le United Nations Global Compact, le World Resources Institute (WRI) et le World Wide Fund for Nature (WWF) qui encourage les entreprises à définir des trajectoires de réduction alignées avec les objectifs de l’Accord de Paris (bien en dessous de 2°C ou 1,5°C) sur un horizon de temps allant de 5 à 15 ans[1].

Le nombre d’entreprises prenant part à l’initiative SBT va crescendo depuis 2020 : en janvier 2022, 2300 entreprises s’y déclaraient engagées[2], soit le double de l’année précédente. En octobre 2020, le millier d’entreprises engagées représentaient une capitalisation boursière de 20 500 Mds$[3].

Si l’on peut se réjouir d’une telle dynamique, une question légitime se pose : une fois engagées, ces entreprises tiennent-elles réellement leurs promesses de décarbonation ? La validation d’un objectif de réduction implique-t-elle une réduction effective et suffisante des émissions ? Cette problématique intéresse fortement l’ensemble des parties prenantes de ces organisations, des investisseurs qui souhaitent minimiser les risques et maximiser les opportunités de transition, aux régulateurs qui définissent et mettent à jour les obligations de reporting carbone.

Pour y répondre, nous nous sommes penchés sur trois études aux périmètres différents, dont les données sont publiques, et qui ont été produites par des cabinets de conseil ou des instituts de recherche universitaires.

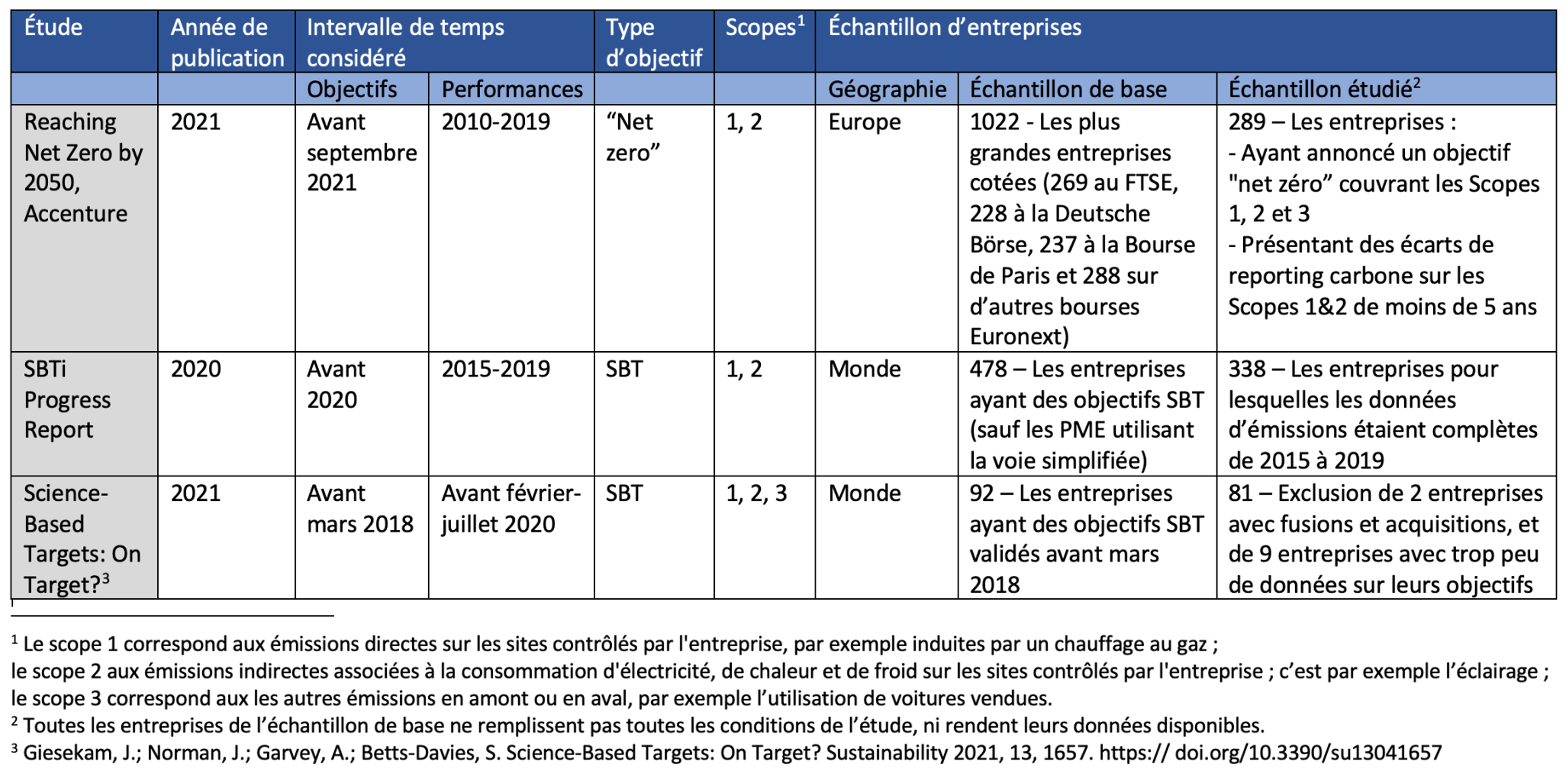

Tableau 1 - Contexte et périmètre des études exploitées

L’analyse d’Accenture s’intéresse à des objectifs appelés « net zéro », un terme qui ne désigne pas uniquement une réduction d’émissions, mais potentiellement aussi des émissions évitées et des contributions au développement de puits de carbone. Cette étude ne prend en compte que les émissions de scopes 1&2.

Sur ce périmètre, au cours des dix dernières années, les entreprises affichant un objectif « net zéro » ont réduit leurs émissions de 10% en moyenne entre 2010 et 2019, tandis que celles dépourvues d’objectifs ont vu leurs émissions croître. En revanche, parmi les entreprises européennes étudiées, seules 5% atteindront leur objectif de « neutralité carbone » à la date cible prévue, si elles poursuivent le même rythme de réduction des émissions qu’elles ont atteint entre 2010 et 2019.

Ainsi, sur l’échantillon étudié, les entreprises qui se sont fixées des objectifs ont plus tendance à réduire leurs émissions que celles qui ne l’ont pas fait, sur les scopes 1 et 2. En revanche, au rythme actuel, ces réductions ne garantissent pas d’atteindre les objectifs de neutralité de plus long-terme.

Le rapport de progression du SBTi de 2020 se limite lui aussi aux émissions de scope 1&2 et concerne des objectifs validés SBT.

Il établit que l’entreprise type (comprendre la médiane des entreprises ayant soumis une SBT) a réduit ses émissions annuelles à hauteur de -6,4% par an, ce qui est plus rapide que la vitesse nécessaire pour limiter le réchauffement à 1,5°C, de -4,2% par an[4]. Le top 50 des émetteurs avec des SBT approuvées sont allés à une vitesse de -6,6% par an en moyenne.

Ici encore, sur le périmètre considéré, un objectif s’accompagne bien d’une réduction au rythme cohérent avec l’ambition affichée.

Dans l’article « Science-Based Targets: On Target ? », des chercheurs de l’Université de Leeds s’intéressent aux scopes 1, 2 et 3. Les analyses portent sur les objectifs eux-mêmes et non sur les émissions directement.

Ils montrent que 75 % des cibles qui n'incluent pas les émissions de scope 3 sont en bonne voie ou ont déjà été atteintes. En revanche, ce chiffre tombe à 52% pour les objectifs incluant le scope 3. De plus, les objectifs de scope 3 correspondent à des ambitions de réductions moins fortes que pour les scopes 1 et 2. Enfin, toutes les entreprises qui étaient en bonne voie ou qui avaient atteint leurs objectifs en intensité (en tCO2eq/produit par exemple) avaient également réduit leurs émissions absolues.

Il semble donc qu’une fois de plus, quand une entreprise s’est fixé un objectif, il y a également une réduction d’émissions. De plus, ces réductions sont assez importantes pour atteindre l’objectif. En revanche, les objectifs de scope 3 sont à la fois moins ambitieux et moins respectés.

Toutefois, les auteurs de cet article scientifique nuancent leurs conclusions : d’une part, la majorité des entreprises dont les objectifs ont été atteints avaient déjà fait des progrès significatifs avant l'année d'approbation des objectifs par l’initiative. On peut donc se demander dans quelle mesure ces objectifs étaient ambitieux et si l'initiative a entraîné des mesures supplémentaires dans ces entreprises. D’autre part, la proportion importante de l'échantillon déjà bien classé par le CDP ou simplement y ayant participé (96%) confirmerait que le SBTi a une portée limitée pour élargir les types d'entreprises participant aux activités volontaires de réduction des émissions.

Tableau 2 - Réponses des trois études à la problématique

| Étude | Quand il y a un objectif, est-ce qu’il implique une réduction ? | S’il y a une réduction, permet-elle d’atteindre les objectifs ? |

| Reaching Net Zero by 2050, Accenture | Oui – scopes 1&2 | Non sur la neutralité - scopes 1&2 |

| SBTi Progress Report | Oui – scopes 1&2 | Oui sur des objectifs de réduction - scopes 1&2 |

| Science-Based Targets: On Target? | Oui – scopes 1, 2 Partiellement sur le scope 3 | Oui sur des objectifs de réduction - scopes 1 et 2; scope 3 avec moins de réussites et d’ambition |

En conclusion, quand on regarde les entreprises qui se sont fixé des objectifs, on constate dans le même temps une baisse d’émissions importante sur les scopes 1 et 2 : c’est un résultat encourageant. La fixation d’objectifs de réduction par les organisations est donc un signal à encourager et à considérer avec attention par les différentes parties prenantes.

Cependant, on peut souligner d’importantes limites qui viennent tempérer ces conclusions :

- Comme mentionné précédemment, il n’est pas clair si les objectifs sont antérieurs aux plans d’actions et aux réductions d’émissions constatés : l’effet décisif de la fixation d’objectif sur la réduction d’émissions n’est pas prouvé.

- Une réduction forte des émissions liées aux scopes 1 et 2 sur le court terme n’est pas la garantie d’une réduction similaire sur le long-terme : les entreprises s’attaquent d’abord aux gisements de réduction d’émissions les plus simples et les plus efficaces. Rien ne garantit que d’autres actions plus complexes puissent être mises en œuvre ultérieurement.

- Les études ne permettent pas de vérifier les moyens mis en œuvre par les entreprises pour réduire leurs émissions de scopes 1 et 2. Or, de nombreux biais existent dans la comptabilité carbone pour réduire ces émissions 1) sans réelle baisse de la consommation d’énergie 2) sans financement de nouvelles capacités renouvelables, deux conditions indispensables pour atteindre la neutralité carbone mondiale. Parmi ces biais, on peut citer par exemple :

- l’externalisation : les émissions de scope 1 et 2 des activités concernées sont directement transférées en scope 3 et sortent du périmètre

- l’achat de garantie d’origine, par exemple des contrats d’approvisionnement d’électricité renouvelable, qui permettent d’annuler entièrement les émissions en scope 2 sans baisser la consommation d’électricité. De plus, si l’achat de contrats verts par les entreprises part d'une intention louable, ceux-ci ne garantissent pas nécessairement le développement de nouvelles capacités renouvelables : les contrats financent souvent d'anciennes centrales renouvelables largement amorties, comme c’est le cas en France avec la production hydroélectrique[5].

- Dans la seule étude qui traite des objectifs incluant le scope 3, ils se révèlent moins ambitieux et peu respectés. Or ce périmètre représente la grande majorité des émissions de GES pour la quasi-totalité des entreprises dans le monde : la baisse du scope 3 est indispensable pour atteindre l’objectif de neutralité carbone mondial.

Ainsi, ces premières études doivent être complétées par une analyse incluant notamment l’évaluation du scope 3 et des moyens mis en œuvre pour réduire les émissions de GES. Pour cela, le reporting complet (sur tous les scopes) et précis des émissions par les entreprises doit être encouragé. Or à ce jour et pendant encore plusieurs années, la France reste le seul pays au monde à imposer un reporting des émissions du scope 3.

Et n’oublions jamais qu’il y a urgence. Le dernier rapport du GIEC[6] souligne une tendance record sur la dernière décennie 2010-2019, période pendant laquelle les émissions ont été supérieures à celles de toutes les décennies précédentes. Une étude scientifique du 21 mars 2022 publiée dans la revue Nature indique également qu’au rythme actuel de croissance des émissions de GES mondiales (qui ont rebondi de 4.8% en 2021), le budget carbone restant pour limiter le réchauffement anthropique à 1,5 °C pourrait être épuisé en seulement 9,5 ans[7].

Preuve que l’effort à fournir par l’ensemble des organisations est immense, et largement sous-estimé.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.