Crise des approvisionnements et du climat : faut-il augmenter les exigences de reporting carbone pour les entreprises ?

Rupture d’approvisionnement des matières premières, augmentation record des prix de l’énergie : les deux dernières années, marquées par la pandémie du covid et la terrible guerre en Ukraine, ont révélé la fragilité de notre système économique mondialisé et sa dépendance aiguë aux flux lointains de ressources, de personnes et d’énergie.

En parallèle, la crise climatique bat son plein. Les événements extrêmes ne cessent de se multiplier : rien que pour le mois d’avril 2022, on peut citer les canicules mortelles en Inde (46 °C sont attendus à New Delhi, jeudi 28 avril, 48 °C dans le Rajasthan)[1] qui affectent également la production agricole, des inondations en Afrique du Sud, des sécheresses historiques en Californie, et dans une bonne partie de l'Amérique du Sud, des mégafeux en Sibérie, etc. Le dernier rapport du GIEC (paru en avril 2022) nous rappelle que si nous voulons respecter l’Accord de Paris et limiter le réchauffement planétaire à 1,5°C, les émissions doivent atteindre leur pic entre 2020 et 2025 au plus tard et décroître jusqu’à atteindre la neutralité carbone en 2050. Problème : les émissions annuelles moyennes au cours de la période 2010-2019 ont été supérieures à celles de toutes les décennies précédentes[2].

C’est le paradoxe d’un système économique bloqué entre le marteau (trop de ressources) et l’enclume (pas assez de ressources) écologiques.

D’une part, il y a largement assez d’énergies fossiles disponibles pour entraîner un réchauffement climatique de grande ampleur : ne comptez pas sur l’épuisement des ressources pour faire le travail. Pour être certain de limiter le réchauffement climatique à +1,5°C/2°C de réchauffement, il faudrait laisser 80% des réserves prouvées dans le sol.

D’autre part, nous consommons trop de ressources par rapport aux quantités disponibles. L’ONG Global Footprint Network calcule ainsi le “jour du dépassement”, c’est-à-dire le jour à partir duquel nous avons consommé le « budget annuel » que nous la planète peut régénérer en un an. Si notre empreinte écologique était soutenable, alors la date serait le 31 décembre. En 2021, il s’agissait du 29 juillet[3].

Concernant plus précisément le pétrole, qui alimente au passage 94% des transports mondiaux[4], le pic pétrolier a déjà été atteint en 2008 pour la production conventionnelle, c’est-à-dire le pétrole issu de roches réservoir “classiques”. Dès lors, l’augmentation de la production pour satisfaire nos besoins a été permise par les ressources non-conventionnelles, notamment le pétrole de schiste américain qui a connu un véritable boom sur les dix dernières années, ainsi que les sables bitumineux du Canada. Mais la pérennité de cet approvisionnement est largement remise en question : il faudrait que la production de l’industrie du shale oil double ou triple entre 2019 et 2025 avec d’importants investissements pour ne serait-ce que compenser le déclin des sources traditionnelles, alors que la rentabilité de l’industrie du schiste est loin d’être assurée quel que soit le prix du baril (c’est un secteur historiquement déficitaire). La cure de désintox obligatoire au pétrole, notamment en Europe, n’est pas loin.

Une bonne nouvelle dans ce sombre paysage ? Il existe des outils à la disposition des entreprises pour travailler sur ces deux sujets. L’un d’entre eux s’appelle l’empreinte carbone.

La comptabilité carbone n’est pas là que pour “faire joli” sur les rapports annuels

Dans un monde où la performance d’une entreprise, sa pertinence et sa viabilité ne sont appréhendées qu’en euros ou en dollars, la comptabilité carbone se propose comme une méthode complémentaire pour rendre compte de la pérennité de l’entreprise, en se souvenant que les organisations ne sont pas des structures hors sol, qui fonctionnent par « magie ». En effet, l’économie fait partie de l’environnement, et en conséquence l’entreprise dépend de flux physiques pour fonctionner correctement : de l’énergie, des matières premières, des personnes et de leur déplacement… Sans camion sur les routes pour transporter les produits, sans matières agricoles disponibles pour alimenter la production de biens alimentaires, il est difficile d’imaginer qu’une entreprise puisse continuer à prospérer très longtemps.

L’empreinte carbone, la photo des émissions de gaz à effet de serre générées par l’activité de l’entreprise sur toute sa chaîne de valeur pendant un an, se base sur la comptabilité des flux physiques directs et indirects. Elle permet donc de faire un état des lieux de la dépendance de l'entreprise aux émissions de GES, donc aux ressources fossiles (puisque 80% de notre consommation d’énergie dans le monde est d’origine fossile).

Enfin, l’empreinte carbone dit quelque chose sur les risques et opportunités issus de la dépendance plus ou moins forte d’une entreprise au carbone : si la contrainte carbone augmente dans la société, notamment pour tenir les objectifs de neutralité carbone, sous forme de taxes, de réglementations, de nouvelles technologies, de changement de choix des clients ou des salariés, comment l’entreprise va-t-elle être affectée au sein de sa chaîne de valeur ? C’est donc une information clé du business modèle, qui devrait être surveillée et pilotée au plus haut niveau de l’entreprise.

Mais au fait, est-ce que toutes les entreprises reportent leurs émissions de gaz à effet de serre ? Et sur quel périmètre ?

L’importance d’une comptabilité sur toute la chaîne de valeur

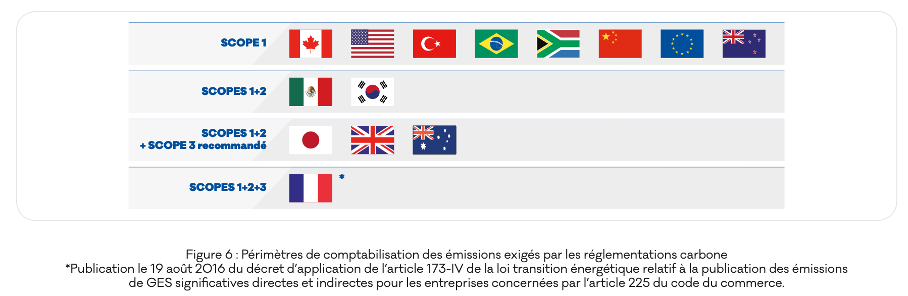

Il y a 6 ans, Carbone 4 publiait un état des lieux des mécanismes de reporting carbone des entreprises dans le monde[5]. Un des résultats saillants de l’analyse était que la France, bien que n’étant pas le premier pays à avoir mis en place un reporting obligatoire, était cependant la seule nation à exiger de la part des entreprises concernées de divulguer leurs émissions directes et indirectes, c’est-à-dire les émissions du fameux scope 3.

Cette singularité provient de l’article 173-IV de la loi de Transition Énergétique (2015), qui a introduit une modification des exigences de publication d’information pour les entreprises concernées[6] par la Déclaration de Performance Extra-financière (DPEF, code du commerce, transposition de la directive européenne sur le reporting extra-financier). Le décret d’application de 2016 précise en effet que le champ des informations attendues comprend “les postes significatifs d’émissions directes et indirectes, sur l’ensemble de la chaîne de valeur de l’entreprise, c’est-à-dire comprenant l’amont et l’aval de son activité"[7].

Pour rappel, le scope 3 représente l’ensemble des émissions en amont et en aval de l’activité directe de l’entreprise. Par exemple, les émissions de fabrication des matières premières utilisées par l’entreprise pour l’amont, ou les émissions associées à l’utilisation des produits vendus, comme le carburant des voitures d’un fabricant d’automobile, pour l’aval. Pour la quasi-totalité des entreprises, le scope 3 représente la majorité des émissions sur la chaîne de valeur : une analyse réalisée à partir des données du programme « supply chain » du CDP indique que les émissions de scope 3 d'une entreprise donnée sont en moyenne 11,5 fois plus élevées que ses émissions comptables directes[8]. Ne pas compter le scope 3 (par exemple pour une entreprise pétrolière, ne pas compter les émissions de combustion du pétrole, ou pour un fabricant d’avion, ne pas compter les émissions de combustion du kérosène des avions), c’est comme ne pas voir l’éléphant dans la pièce.

Une étude de février 2021[9] sur les 2000 plus grosses entreprises dans le monde révélait que plus des trois quarts ne divulguent aucune information sur leurs émissions de GES.

Cette exception française est-elle encore valable en 2022 ? Plus généralement, que se passe-t-il sur le front des exigences de reporting des informations carbone et plus largement climatiques pour les entreprises ? A-t-on progressé sur le front de la transparence de l’information au service, in fine, de l’action climatique ?

Petit détour sur les exigences de reporting climatique pour les entreprises

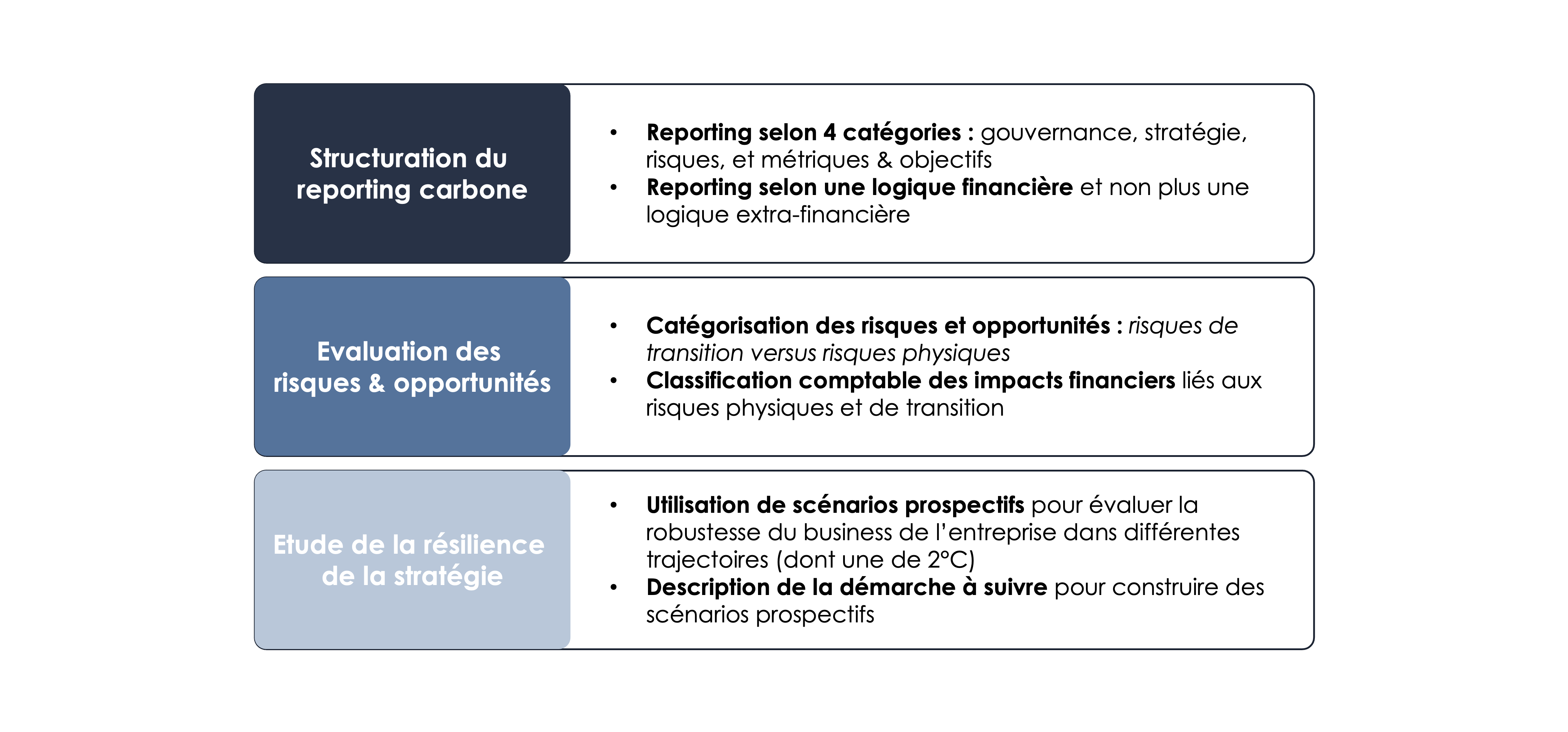

Le reporting climat obligatoires des entreprises ne concerne pas uniquement la publication des émissions de gaz à effet de serre générées par leurs activités. Les informations stratégiques permettant d’appréhender les risques et opportunités climatiques associés à un modèle d’affaires ont été largement influencées par les publications de la Task Force on Climate-Related Financial Disclosure (TCFD), groupe de travail nommé par le Financial Security Board (FSB) en décembre 2015. Partant du constat que les informations publiées à par les entreprises ne permettent pas d’évaluer le risque climat, la TCFD a publié en juin 2017 son rapport final[10], dont les recommandations apportent trois principales innovations :

Les informations demandées (dans ce cadre volontaire) sont donc (et c’est une bonne chose !) beaucoup plus larges que la publication des émissions de GES.

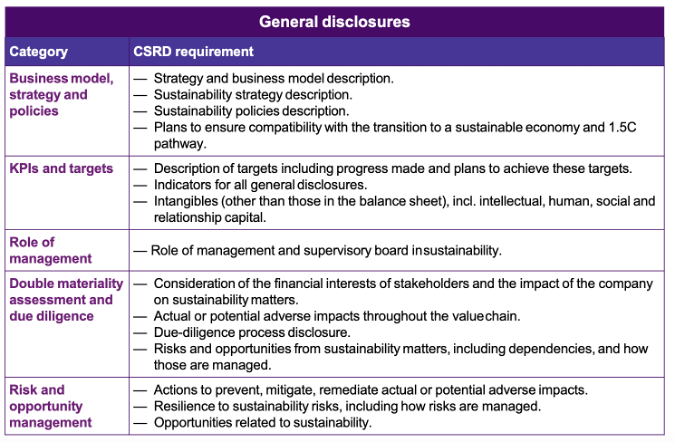

L’évolution de la directive de reporting extra-financier européenne (NFRD)[11], transposée en 2018 dans le droit français sous le nom de Déclaration de performance extra-financière, est en grande partie alignée avec les recommandations de la TCFD. En effet, cette déclaration doit présenter le modèle d’affaires de la société, suivi d’une présentation des risques extra-financiers, d’une description des politiques et diligences mises en œuvre et des résultats et les indicateurs de performances pour chaque catégorie d’information. C’est donc une approche qui se concentre sur la matérialité des enjeux climatiques au cœur de la stratégie des entreprises.

L’Union Européenne devient-elle le fer de lance des exigences de reporting climat ?

Le 21 avril 2021, la Commission a adopté une proposition de directive sur les rapports de durabilité des entreprises (CSRD), qui modifie et remplace les exigences en matière de rapports de la directive sur les rapports non financiers (NFRD).

Cette directive devrait enrichir les informations obligatoires exigées de la part des entreprises sur le volet climatique ainsi que le nombre d’entreprises concernées. Elle met l’accent sur le concept de double matérialité en travaillant non seulement sur les risques climatiques pour les entreprises mais aussi l’impact des entreprises sur le climat.

La version définitive devrait être validée au printemps 2022. Les premiers reporting seraient publiés en 2025 (sur la base de l’année 2024) pour les entreprises déjà concernées actuellement par la NFRD.

Concernant le publication des émissions de GES, le compromis final[12] proposé par le Parlement européen sur la CSRD de mars 2022 mentionne que « Les normes de rapport sur le développement durable précisent, en tenant compte de l'objet d'une norme particulière, les informations que les entreprises doivent divulguer sur les facteurs environnementaux, y compris les informations sur [...] l'atténuation du changement climatique, notamment [...] les émissions sur tous les périmètres d'émissions de gaz à effet de serre, y compris les émissions de GES des scopes 1, 2 et 3, et d'autres indicateurs pertinents, le cas échéant”[13].

Cette mention est cohérente avec la dernière proposition de l’EFRAG concernant le reporting climatique sortie en avril 2022[14].

On peut donc supposer que l’Union Européenne pourrait rendre obligatoire la publication des émissions de scope 3 à partir de 2025 pour les grandes entreprises cotées et non cotées.

Enfin, notons que les entreprises concernées par la NFDR puis par la CSRD vont également devoir se conformer aux exigences de la taxonomie européenne, c’est-à-dire reporter la part de leurs activités qualifiées de « vertes » par le régulateur européen (reporting des activités éligibles en 2022, reporting des activités alignées à partir de 2023).

En conclusion, l’Union Européenne renforce largement son arsenal législatif en matière de transparence climatique, notamment pour les grandes entreprises, qui vont devoir reporter plus d’informations concernant les émissions de gaz à effet de serre, leur stratégie pour contribuer à la neutralité carbone, leur gestion des risques climatiques et la compatibilité de leurs produits et services avec l’économie de demain (à travers les indicateurs de part verte en lien avec la taxonomie).

Cependant, le dispositif final de la CSRD (notamment pour les émissions du scope 3) doit tout de même encore être validé, exclurait finalement les petites et moyennes entreprises (PME) cotées en bourse[15] et son entrée en vigueur devra attendre 3 ans.

Is America back ?

Qu’en est-il Outre-Atlantique ? Le gendarme américain des marchés financiers, la SEC (US. Securities and Exchange Commission) a proposé en mars 2022 de nouvelles règles de reporting climatique qui deviendraient, si elles sont adoptées dans les deux mois suivants, obligatoires pour des centaines d’entreprises cotées à la Bourse de New York.

Cette proposition est également largement inspirée du cadre de la TCFD. Les entreprises seraient contraintes de publier des informations, d'ici 2024 à 2026 selon leur taille, sur :

- leurs risques climatiques et les impacts matériels réels ou probables sur l’entreprise, sa stratégie, ses opérations et sa condition financière sur le cours, moyen et long terme ;

- la gouvernance des risques climatiques et les processus de gestion de ces risques ;

- le détail de leurs émissions de gaz à effet de serre (scopes 1 et 2) ;

- les mesures et données financières liées au climat ;

- des informations sur les cibles et objectifs climatiques, les scénarios et plans de transition, s’ils existent.

Concernant le scope 3, il pourrait être rendu obligatoire si l’entreprise s’est fixée un objectif de réduction sur ce périmètre ou si les émissions sont dites matérielles (en valeur absolue[16]). Cette obligation serait décalée d’un an par rapport aux scopes 1 et 2 (donc au plus tôt, à partir de 2025 sur la base des données 2024), exclurait les « petites entreprises »[17] et pourrait ne pas s’appliquer si « ces informations sont inconnues et ne sont pas raisonnablement disponibles pour le déclarant, soit parce que l'obtention de l'information impliquerait des efforts ou des dépenses déraisonnables, soit parce que l'information est particulièrement connue d'une autre personne non affiliée au déclarant ». Cette dernière mention laisse à penser que beaucoup d’entreprises pourraient justifier une absence de reporting du scope 3…

Et nos amis britanniques, néo-zélandais et japonais ?[18]

Royaume-Uni

Dans le cadre de la SECR[19], seules les grandes sociétés cotées et les sociétés en nom collectif à responsabilité limitée[20] sont tenues de déclarer une (toute) petite partie des émissions de scope 3, à savoir celles générées par les voyages d'affaires en voitures de location ou en véhicules appartenant aux employés lorsqu'ils sont responsables de l'achat du carburant. Le reste du scope 3 n’est pas obligatoire, seulement recommandé par le régulateur.

Plus récemment en 2022, le gouvernement a mis en place un nouveau reporting climatique obligatoire pour les mêmes entreprises incluant des éléments inspirés du cadre de la TCFD. Les entreprises doivent reporter[21] :

- (a)une description des dispositions de gouvernance de la compagnie en ce qui concerne l'évaluation et la gestion des risques et opportunités liés au climat ;

- (b)une description de la manière dont la compagnie identifie, évalue et gère les risques et opportunités liés au climat ;

- (c)une description de la manière dont les processus d'identification, d'évaluation et de gestion des risques liés au climat sont intégrés dans le processus global de gestion des risques de la société ;

- (d)une description des éléments suivants

- (i)des principaux risques et opportunités liés au climat qui se présentent dans le cadre des activités de la compagnie, et

- (ii)des périodes de temps par rapport auxquelles ces risques et opportunités sont évalués ;

- (e)une description des impacts réels et potentiels des principaux risques et opportunités liés au climat sur le modèle économique et la stratégie de la compagnie ;

- (f)une analyse de la résilience du modèle d'entreprise et de la stratégie de la compagnie, en tenant compte de différents scénarios liés au climat ;

- (g) une description des objectifs utilisés par la société pour gérer les risques liés au climat et pour saisir les opportunités liées au climat, ainsi que des résultats obtenus par rapport à ces objectifs ; et

- (h)une description des indicateurs clés de performance utilisés pour évaluer les progrès réalisés par rapport aux objectifs utilisés pour gérer les risques liés au climat et saisir les opportunités liées au climat, ainsi que des calculs sur lesquels ces indicateurs clés de performance sont basés." ;

Dans cette dernière section, il n’est pas précisé sur quel(s) scope(s) les entreprises devraient publier leurs émissions[22].

Le gouvernement néo-zélandais est en train de valider un nouveau cadre de reporting climat obligatoire pour les entreprises cotées[24], très inspirés des exigences de la TCFD (le volet stratégie est très détaillé). Concernant les émissions de GES, ce reporting inclurait la publication des émissions des scopes 1, 2 et 3 sur toute la chaîne de valeur. Le calendrier prévoit une première publication en 2024 sur la base des données 2023.

Japon

Le gouvernement japonais incite les entreprises à s’engager pour le climat en lien avec les recommandations de la TCFD, notamment à travers la formulation d’objectif de réduction d’émissions compatible avec la science (en lien avec l'initiative Sciences Based Targets). Le gouvernement a fourni un soutien technique aux entreprises qui sont engagées dans ces initiatives internationales en matière d'environnement et qui visent des efforts ambitieux[25].

ISSB

Enfin, le nouveau Conseil international des normes de durabilité (ISSB) vise à élaborer des normes de reporting de durabilité axées sur la valeur de l'entreprise. Cette approche permettra aux juridictions nationales et régionales de s'appuyer sur cette base mondiale pour définir des normes supplémentaires. Ce travail devrait aboutir pour fin 2022. Les propositions actuelles, largement inspirées du cadre de la TCFD, incluent un reporting des émissions du scope 3[26].

Pour une comptabilité carbone utile au service de la neutralité carbone

En résumé, malgré des avancées notoires sur la transparence climatique obligatoire des entreprises, la France reste encore (selon l’état actuel de nos connaissances) le seul pays au monde à imposer de façon certaine le reporting des émissions de scope 3 : cocorico ! Cette spécificité devrait prendre fin à partir de 2024.

Si on prend un peu de hauteur par rapport à ce constat un peu réducteur, que doivent faire les entreprises pour prendre à bras le corps le sujet climatique ?

Tout d’abord, établir une comptabilité carbone correctement et intelligemment. Correctement, sur un périmètre qui inclut le scope 3, et intelligemment, via des outils et des mailles de calcul qui permettent à l’entreprise de piloter dynamiquement sa stratégie carbone et de suivre les progrès dans le temps. Sur ces deux volets, il y a encore de gros progrès à faire. Et c’est principalement un sujet de moyens dédiés à l’exercice : quand une grande entreprise dispose d’un bataillon respectable de comptables pour le volet financier, elle mandate souvent une ou deux personnes au calcul de l’empreinte carbone sur le périmètre groupe. Et certains représentants d’entreprise de souligner que le calcul des émissions du scope 3 est trop complexe pour être intégré dans les reporting carbone obligatoires. Comparons simplement la complexité des normes comptables IFRS et le standard de compatibilité carbone du GHG Protocole : ce n’est pas un sujet de complexité, c’est un sujet de moyens engagés.

Ensuite, profiter de cet exercice pour appréhender la dépendance de l’entreprise aux flux physiques, en particulier énergétiques. Les entreprises pourraient par exemple établir un bilan "dépendance aux fossiles” en analysant l’origine du pétrole, du gaz et du charbon directs et indirects dont elles dépendent et étudier la pérennité de ces flux.

La guerre, l’agriculture et le climat : les limites de notre système alimentaire

Cet article de Carbone 4 donne un exemple concret de la dépendance de trois filières agricoles aux ressources énergétiques (la tomate, la volaille, les grandes cultures).

Enfin, s’il est indispensable que les entreprises internalisent la compétence pour disposer d’une empreinte carbone robuste et adaptée aux enjeux stratégiques de l’entreprise, ce n’est pas suffisant pour se projeter dans un monde bas-carbone. Si nous réussissons la transition énergétique, l’économie de 2050 ne ressemblera pas à la copie de l’économie d’aujourd’hui qui aura “simplement” décarboné toutes ses activités. Beaucoup entreprises vont disparaître, d’autres naître, avec un élément indispensable dans l’équation : une sobriété de production et de consommation beaucoup plus importante. Les entreprises doivent donc réfléchir à l’utilité de leurs produits et services et l’adéquation de leur business modèle avec des scénarios de transition contrastés. C’est tout l’objectif du volet “Stratégie” proposé par la TCFD, et dont beaucoup d’éléments vont devenir obligatoires pour de plus en plus d’entreprises dans le monde (en fonction des différentes réglementations).

Pour ce faire, la matrice de la Net Zero Initiative et l’analyse par scénario sont d’excellents outils à la disposition des organisations :

- la Matrice de la Net Zero Initiative pour réfléchir aux émissions évitées par les produits et services (Pilier B) et contribuer à l’augmentation des puits de carbone (Pilier C). Cela permet de se poser la question de l’utilité de ses produits et services pour les autres acteurs de l’économie !

- l’analyse par scénario pour comparer l’évolution du business modèle dans des scénarios de transition contrastés, en s’appuyant notamment sur l’évolution des flux physiques.

Le challenge est donc de taille : appréhender d’une part finement l’empreinte carbone des activités existantes pour être capable de les décarboner (en se basant donc sur des données physiques précises), tout en orientant le “paquebot” vers de nouveaux produits et services qui limitent la dépendance aux flux physiques non renouvelables. Un véritable exercice d’équilibriste qui mérite du temps, des ressources humaines et des moyens financiers.

Conclusions

Les exigences de reporting carbone et climat des entreprises s’améliorent dans le monde, notamment dans l’Union européenne : c’est une bonne nouvelle, car cela force la discussion concernant d’une part la dépendance des entreprises à l’énergie et aux matières premières, et d’autre part la pérennité de leur business modèle dans une économie neutre en carbone.

Cependant, plusieurs années seront encore perdues avant que ces nouveaux dispositifs n’entrent en vigueur. Autant de temps perdu pour le climat, dans un contexte où l’urgence est absolue.

C’est pourquoi le régulateur a un rôle indispensable à jouer : plus de transparence et d’informations ne sera pas la garantie de l’action de la part des acteurs privés. Des politiques plus radicales doivent être mises en oeuvre dans tous les secteurs pour planifier la sortie des fossiles et la réduction drastiques de nos consommations d’énergie : c’est avant tout le rôle de la puissance publique.

Dans le même temps, les entreprises qui se projettent sur le long-terme et qui raisonnent dans une approche “risques et opportunités” ont tout intérêt à augmenter dès à présent les moyens dévolus au pilotage de leur stratégie carbone et à former leurs cadres aux enjeux écologiques.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.