Quels sont les enjeux de la fixation d’objectifs de séquestrations par les entreprises ?

Cet article est le deuxième d'une série sur la séquestration carbone publié dans le cadre de la Net Zero Initiative fin 2024.

Bien que le principe de compensation carbone soit désormais critiqué ou rejeté par un nombre croissant de standards et organismes de référence, les entreprises demeurent attendues sur leur capacité à construire une trajectoire de contribution aux séquestrations de carbone, à un niveau d’ambition compatible avec l’objectif de neutralité carbone planétaire.

Si les méthodologies de fixation d’objectifs de réduction brute des émissions comme celles de la SBTi existent pour de nombreux secteurs économiques, il n’existe pas encore de consensus méthodologique sur la manière de construire une trajectoire de séquestration « alignée avec la science » en tant qu’entreprise.

Des publications récentes telles que les derniers référentiels de la SBTi sur le Net-Zero[1] et sur le FLAG[2] (Forestry, Land and AGriculture), ainsi que le document provisoire du GHG Protocol Land Sector and Removals Guidance[3] viennent alimenter la structuration méthodologique pour la mise en œuvre de ces trajectoires de séquestration. Cette série d’articles a pour but de clarifier les enjeux, périmètres et limites des méthodes existantes pour les trajectoires de séquestration, en les mettant en regard des principes de la Net Zero Initiative (NZI).

Un premier article d’état des lieux des émissions et des séquestrations du secteur des terres au niveau planétaire met en lumière les questions de périmètre de comptabilité d’une part, et les potentiels de séquestration d’autre part. Les enjeux de fixation d’objectifs de séquestrations (standard SBTi) sont analysés dans ce deuxième article à la lumière du référentiel NZI. La répartition des efforts de séquestration entre les différents acteurs économiques est abordée dans un troisième article, à partir d’une analyse détaillée du référentiel SBTi FLAG et du document provisoire du GHG Protocol.

Introduction

Le premier article a posé les bases permettant de comprendre les concepts de neutralité carbone et de séquestration carbone à l’échelle planétaire, ce second article vise à comprendre comment les entreprises peuvent s’appuyer sur les cadres existants en vue de contribuer à l’objectif mondial de puits de carbone. Plus précisément, cet article rappelle comment les cadres existants du SBTi Net-Zero Standard (NZS) et de la Net Zero Initiative abordent la question de la fixation d’objectifs. D’autre part, il met en lumière les enjeux de comptabilité des séquestrations que l’atteinte des objectifs soulève, et présente des propositions pour y répondre. En particulier, les puits de carbone étant limités à l’échelle mondiale (cf. article précédent), quels sont les enjeux de comptabilité et de contribution aux puits de carbone pour les entreprises dans l’atteinte de leurs objectifs ?

Principes du SBTi Net-Zero Standard et de NZI

SBTi Net-Zero Standard

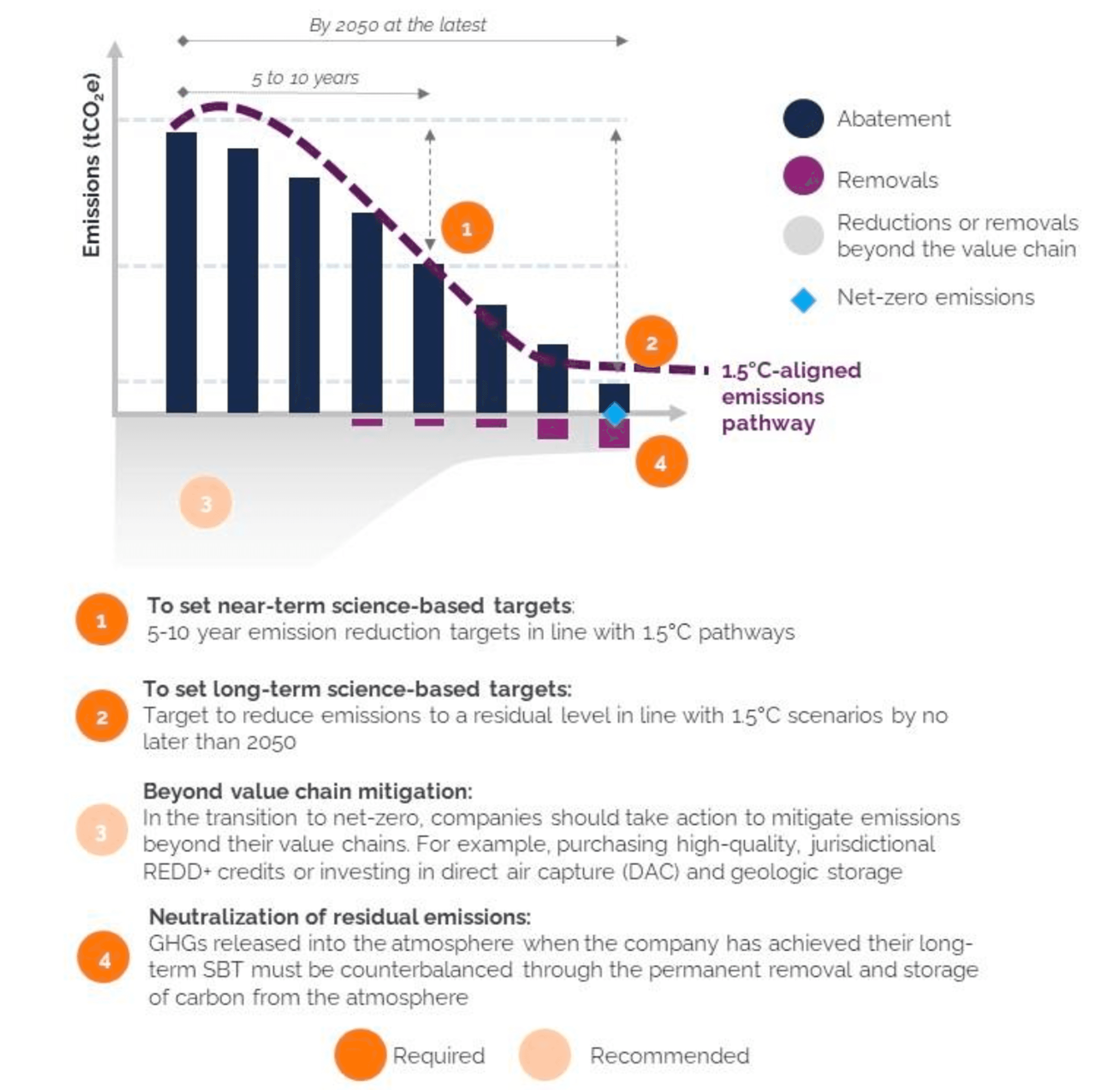

Dans son référentiel Net Zero Standard (NZS)[4], qui vise à aider les entreprises à se fixer des objectifs long terme « net zéro » fondés sur la science, la SBTi rappelle que la priorité réside avant tout dans le respect des objectifs de réduction d’émissions à court terme.

La SBTi permet à une entreprise de se revendiquer « net zéro » (à la différence de la Net Zero Initiative), mais selon le référentiel, celle-ci « ne peut pas prétendre être Net Zéro tant que l'objectif à long terme n’a pas été atteint et que l'entreprise n'a pas neutralisé ses émissions résiduelles. » Le net zéro pour une entreprise au sens de la SBTi n’est donc pas envisageable à court terme. Le terme de compensation est par ailleurs banni du vocabulaire de la SBTi en raison des dérives associées à son utilisation historique par les entreprises.

Deux étapes sont ainsi mises en avant par le SBTi pour les entreprises qui s’engagent à devenir Net Zéro, en plus des objectifs de réduction d’émissions court-terme (Étape 1) et long-terme (Étape 2) :

- Étape 3 (recommandée) « Beyond Value Chain Mitigation » qui sont des actions de réduction d’émissions ou d’évitement hors de la chaîne de valeur. Ces actions BVCM consistent par exemple pour le secteur des terres à protéger et conserver les puits de carbone (forêts, zones humides, etc.) afin d'éviter les émissions qui découlent de leur dégradation. Ces actions BVCM peuvent aussi concerner des projets d’efficacité énergétique, le développement d’énergies renouvelables, ou l’investissement dans des projets de capture du carbone technologique. Ces actions ne peuvent pas être comptabilisées pour atteindre des objectifs de réduction d’émissions.

- Étape 4 (obligatoire) « Neutralization of Residual Emissions » qui correspond à la séquestration permanente des émissions résiduelles – émissions ne pouvant être réduites une fois les objectifs de réduction long-terme atteints (~-90% de réduction pour la plupart des entreprises entre aujourd’hui et 2050).

Ces deux étapes expriment clairement le principe de contribution des entreprises dans la conservation et le développement des capacités de séquestration pour la neutralité planétaire, mais sans que des éléments méthodologiques additionnels (périmètre, horizon, modalités) ne soient proposés à ce stade pour aider les organisations à se positionner et s’engager opérationnellement, par exemple avec des objectifs intermédiaires.

De plus, des incertitudes planent encore sur les moyens possibles pour atteindre les objectifs de réduction d’émission dans le cadre du SBTi. De fait, le Board of Trustees a publié début 2024 un communiqué autorisant l’utilisation de « Certificats d’attribut environnementaux », incluant les crédits carbone, pour atteindre les objectifs de réduction du scope 3 d’une empreinte carbone[5]. Si cette orientation a depuis été restreinte à l’utilisation de crédits carbone au sein de sa chaîne de valeur (‘Insetting’), elle est encore discutée et a fait l’objet de nombreuses critiques et d’accusation de greenwashing, étant en contradiction forte avec les principes d’une action basée sur la science, défendus par la Net Zero Initiative[6].

Net Zero Initiative

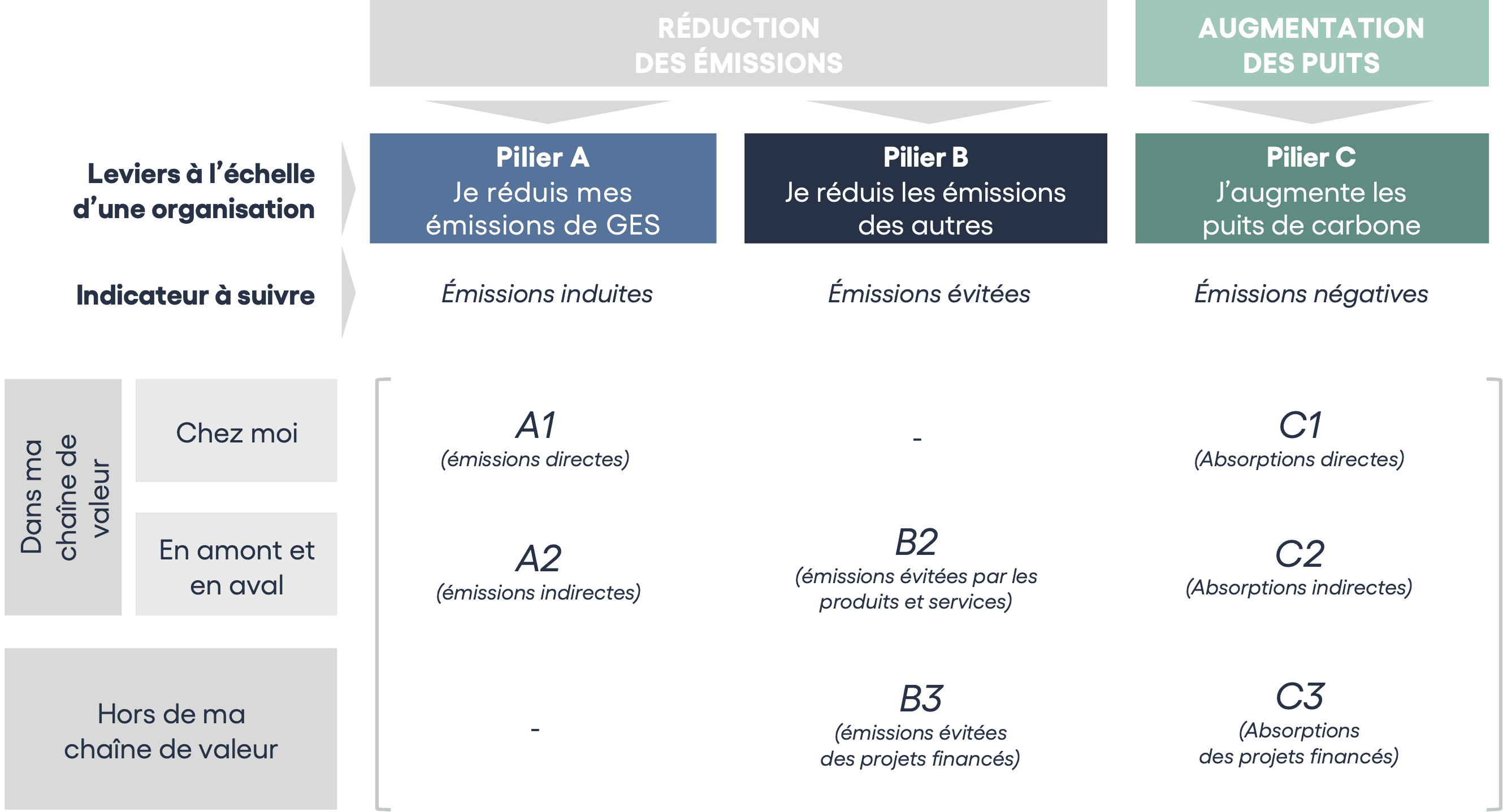

La NZI est basée sur le principe qu’une organisation doit, à son échelle, agir de trois manières complémentaires et non fongibles en vue de contribuer à la neutralité carbone mondiale[7].

Pour contribuer à la baisse globale d’émissions, elle doit :

1. Réduire ses propres émissions directes et indirectes (Pilier A)

2. Réduire les émissions des autres (Pilier B) :

- En commercialisant des solutions décarbonantes

- En finançant des projets décarbonantes en-dehors de sa chaîne de valeur

Pour contribuer à l’augmentation des absorptions mondiales, elle doit :

3. Augmenter les puits de carbone (Pilier C) :

- En développant les absorptions de carbone chez soi et dans sa chaîne de valeur

- En finançant des projets de puits de carbone hors de sa chaîne de valeur

Ces trois piliers d’actions se rapprochent des étapes du SBTi Net-Zéro : le pilier A correspond aux étapes 1 et 2, tandis que les pilier B et C s’apparentent respectivement à l’étape 3 (BVCM), et l’étape 4 (Neutralisation des émission résiduelles).

Des différences subsistent car le SBTi Net Zero met l’accent sur les émissions évitées en dehors de la chaîne de valeur qui correspondent au B3 dans la matrice NZI, tandis que NZI englobe aussi en premier lieu les émissions évitées B2 qui correspondent à la contribution à la décarbonation par les produits vendus.

D’autre part sur le pilier C, NZI considère que la responsabilité d’une entreprise vis-à-vis du développement des puits de carbone[8] est double, avec :

- Un objectif global de séquestration (pilier C) relatif à la responsabilité de l’acteur en tant qu’émetteur de GES ;

- Un objectif spécifique pour les entreprises du secteur des terres ayant une responsabilité opérationnelle de sauvegarde et développement des puits de carbone dans leur chaîne de valeur (catégorie C1 et C2 du pilier C)

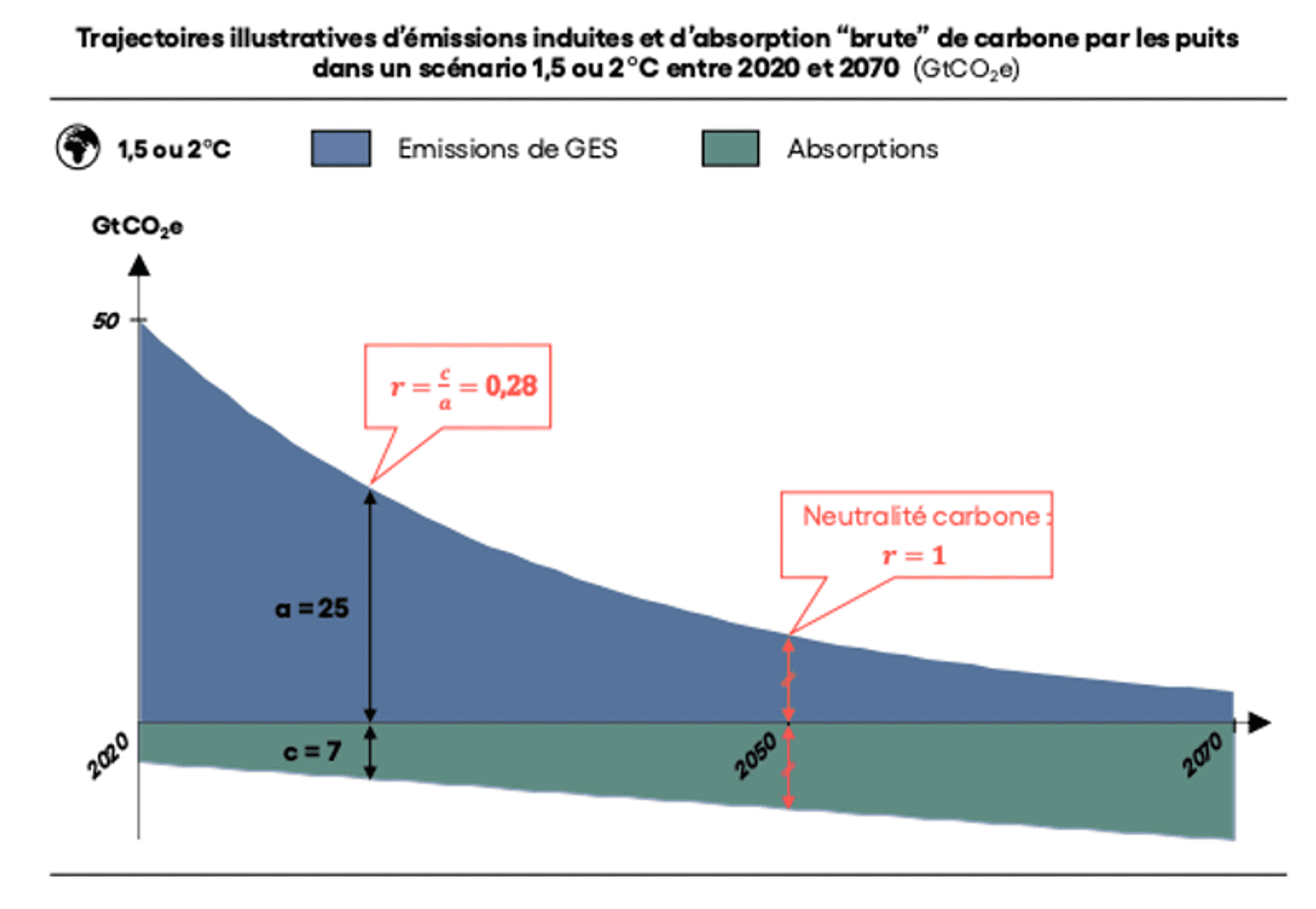

Pour l’objectif global de séquestration carbone sur le pilier C, les entreprises sont amenées à maîtriser l’évolution de leur ratio puits / émissions (ratio Pilier C / Pilier A) au cours du temps, de telle sorte qu’il soit chaque année égal au ratio puits/émissions mondial ou au ratio du territoire auquel il s’identifie (cf. graphique). Par exemple, pour 1 tCO2eq émise en 2030, l’objectif est de séquestrer 0,2 tCO2 (vs 1 en 2050) dans un scénario +1,5°C monde. Cette démarche permet de se fixer des objectifs intermédiaires et de développer des capacités techniques et financières en vue de la neutralisation des émissions résiduelles à long terme.

NZI n’a pas encore publié de méthodologies pour la fixation d’objectifs C1-C2[jj1] [GFa2] (c’est-à-dire au sein de sa chaîne de valeur), et l’analyse du référentiel FLAG dans l’article suivant visera à évaluer dans quelle mesure ce référentiel permet de répondre aux exigences de la NZI. La deuxième partie de cet article vise à mettre en lumière les enjeux liés à la fixation d’objectifs de séquestration, et la manière dont les méthodes existantes y apportent certaines réponses.

Articulation des séquestrations entre acteurs privés et étatiques

Le SBTi (Net Zero Standard et FLAG) et la méthode NZI Pilier C invitent les entreprises du secteur des terres et hors secteur des terres à prendre des objectifs de développement des séquestrations de carbone. Dès lors, la question de la comptabilité et de la revendication des séquestrations carbone devient clef pour mesurer les progrès vers cet objectif.

- SBTi FLAG compte les séquestrations en « intervention », ce qui signifie que pour progresser vers son objectif, il faut que l’absorption soit « additionnelle », autrement dit qu’elle provienne d’une action humaine qui aille au-delà de la captation tendancielle de carbone de l’écosystème.

- NZI raisonne en inventaire pour les objectifs de développement de puits à l’intérieur de sa chaîne de valeur (catégories C1 et C2), ce qui signifie que le développement naturel de ces puits permet de contribuer à l’objectif sur le pilier C global. NZI fixe ainsi aux acteurs possédant des terres dans leur chaîne de valeur un objectif complémentaire, relatif aux terres présentes dans leur chaîne de valeur, et qui requiert de les développer de manière spécifique. Ainsi, acquérir des terres demande de s’engager à développer activement et spécifiquement les puits de carbone sur celles-ci.

Ces garde-fous méthodologiques visent à limiter le risque d’accaparement de terres par les entreprises privées pour des objectifs de séquestration, sans conduite de projets forestiers ni de considération pour les enjeux socio-économiques locaux. En pratique, cela vise à s’assurer qu’une entreprise ne puisse pas atteindre la totalité de ses objectifs de séquestration en achetant une forêt et en la regardant simplement pousser.

La Net Zero Initiative pose comme principe la contribution des entreprises à l’objectif planétaire de neutralité carbone.Cet objectif planétaire de neutralité doit être décliné par les états en fonction de leur potentiel de séquestration, en s’assurant que la somme des objectifs nationaux est alignée avec les objectifs de séquestration et de neutralité énoncés dans l’Accord de Paris. De la même manière que les trajectoires de réduction d’émissions des pays sont agrégées et mises en regard de l’objectif de neutralité de l’accord de Paris, les trajectoires de séquestration nationales doivent être construites et analysées à l’aune de cet objectif collectif.

L’entreprise, en s’engageant au développement des séquestrations, alimente certes son objectif propre, mais a surtout vocation à contribuer à l’atteinte des objectifs territoriaux. Les bénéfices carbone revendiqués par les acheteurs privés de crédits carbone, doivent donc pouvoir aussi être revendiqués par les pays où ont lieu ces projets. La contribution des pays du nord et du secteur privé à l’arrêt de la déforestation et à la transition écologique dans les pays du Sud est essentielle. L’articulation vertueuse et rigoureuse des objectifs nationaux et des marchés privés de crédit carbone est un défi majeur à relever par l’Accord de Paris. Ce défi est l’objet d’un article spécifique (Article 6.4), dont la mise en œuvre a débuté en 2023.

Dans la méthodologie de fixation d’objectifs d’absorption de carbone (Pilier C), NZI propose que les entreprises puissent contribuer en premier lieu aux objectifs nationaux de leurs différents pays d’implantation, en s’alignant avec les trajectoires nationales si elles existent. Ainsi, les puits développés par une entreprise dans un pays donné (par exemple la France) seront proportionnels aux émissions de cette entreprise ayant lieu dans ce pays et alignés avec le ratio C/A national (la Stratégie Nationale Bas-Carbone dans le cas de la France).

Fixation d’objectifs pilier C communs (NZI)

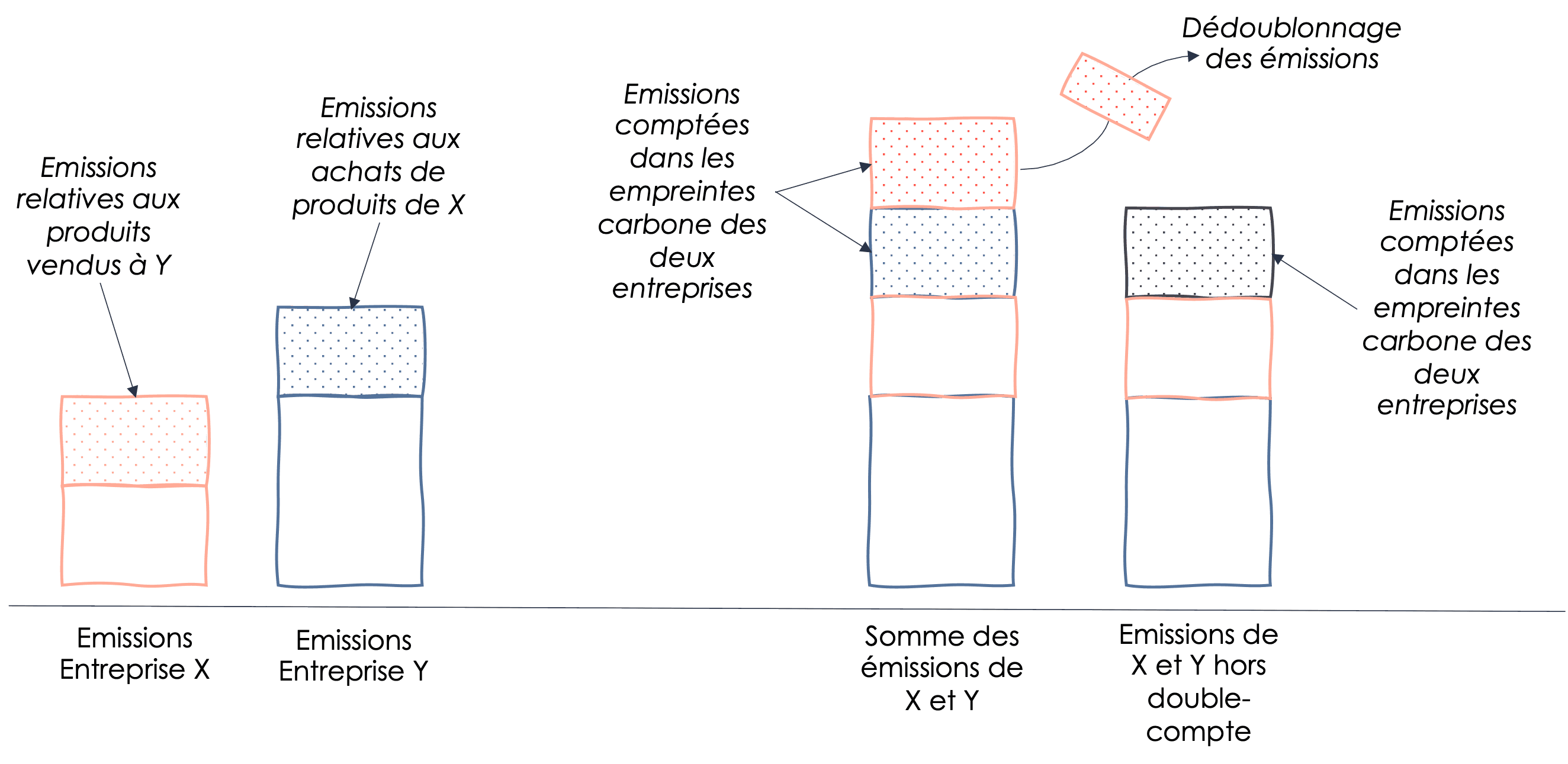

D’après le référentiel NZI, les objectifs de développement des séquestrations (contribution pilier C) d’une entreprise doivent être proportionnels à son empreinte carbone (son pilier A).

Or, le pilier A d’une entreprise prend en compte les émissions en amont et en aval de sa chaîne de valeur. Cela signifie qu’une même tonne de carbone est comptabilisée dans l’empreinte carbone de plusieurs entreprises. Étant donné que l’objectif de séquestration est dimensionné selon ce pilier A, cela implique que plusieurs entreprises d’une même chaîne de valeur peuvent se fixer un objectif pilier C correspondant à une même tonne de carbone comptabilisée plusieurs fois, à l’instar des objectifs sur le Pilier A.

---

Exemple : Sur la figure ci-dessous, si une entreprise X produit de l’acier pour une entreprise Y qui le transforme, alors la somme des deux empreintes carbone occasionne un double-compte. Dans l’empreinte carbone de Y, une partie de son scope 3 correspond aux achats de produits de X et est déjà comptabilisée dans l’empreinte carbone de X. Si ces deux entreprises se fixent indépendamment un objectif pilier C proportionnel à leurs émissions induites, alors la quantité totale de puits à développer par ces deux entreprises sera mécaniquement plus grande que la quantité réellement nécessaire.

Cet exemple met en évidence que pour des chaînes de valeur ou des territoires complexes où une même tonne de CO2 émise peut être comptabilisée de nombreuses fois, la somme des objectifs de séquestration de plusieurs entreprises peut s’avérer très largement supérieure au total des émissions réelles de ces entreprises hors double-comptes.

---

Une solution simple pour éviter ce double-compte consisterait à ne calculer l’objectif pilier C que sur la base du scope 1 de l’entreprise, et pas sur l’ensemble des émissions directes et indirectes. Mais cela aurait pour conséquence d’invisibiliser la responsabilité indirecte des entreprises vis-à-vis du développement des puits, et serait par ailleurs une occasion manquée d’inviter les acteurs d’une même chaîne de valeur à dialoguer en vue d’un effort commun. De plus, la fixation d’objectifs sur l’empreinte carbone totale permet de garantir une cohérence entière des objectifs si une entreprise de la chaîne de valeur ne s’engage pas, car le même travail reste par défaut à réaliser par les autres acteurs de la chaîne de valeur. Toutefois, ce type de situation devrait inciter les entreprises à embarquer le plus d’acteurs possibles dans leur chaîne de valeur et à propager l’action climat et les bénéfices associés.

L’engagement de plusieurs entreprises à développer des séquestrations de manière indépendante en relation à un même volume d’émissions n’est pas gênant s’il facilite et accélère la réalisation des objectifs mondiaux de séquestration. Toutefois l’article précédent a mis en lumière le caractère limité du potentiel de séquestration à l’échelle mondiale donc ce développement ne doit pas se faire au détriment de la qualité et de la pérennité des séquestrations. Ainsi, il est aussi possible d’agir collectivement pour chercher à séquestrer un volume d’émissions commun à plusieurs organisations.

Cette démarche se rapproche ainsi de celle utilisée pour les réductions d’émissions où des acteurs d’une même chaîne de valeur vont agir collectivement et co-investir pour réduire leurs émissions induites communes. Ainsi la démarche peut être présentée comme suit :

- Les entreprises se fixent un objectif pilier C global sur l’ensemble de leur empreinte carbone (Scope 1-2-3) et un objectif minimal correspondant à leur scope 1. Les entreprises sont invitées à décliner ces objectifs par géographie quand cela est possible.

- Les entreprises sont directement responsables financièrement et opérationnellement de l’atteinte de l’objectif pilier C sur le périmètre des émissions directes (scope 1).

- Les entreprises sont responsables de l’atteinte des objectifs sur le scope 2-3 en collaborant avec leurs fournisseurs et clients. Les acteurs les plus importants d’une chaîne de valeur sont appelés à prendre une responsabilité particulière sur ses objectifs communs, et à accompagner leurs partenaires (fournisseurs, clients) à leur mise en œuvre.

- Pour cela, les entreprises peuvent se fixer des objectifs collectifs avec leur chaine de valeur, sur le périmètre des émissions communes. Cette approche vise à catalyser l’action collective, à mutualiser les coûts et les ressources, et à augmenter l’impact global des stratégies de séquestration. Des véhicules financiers facilitant cette action commune peuvent être développés, tels qu’un fond carbone abondé à un juste niveau par les différents acteurs de la chaîne de valeur.

- Les entreprises peuvent inciter leurs parties prenantes à se fixer et à réaliser des objectifs de séquestration scope 1, à travers des conditions commerciales et contractuelles. Dans ce cas, le volume de séquestrations sur le périmètre des émissions communes peut être reporté par les autres entreprises de la chaîne de valeur comme un progrès dans l’atteinte de leurs objectifs pilier C scope 2-3.

Un exemple simplifié de l’approche collective est proposé ci-dessous. Il est évident qu’une telle démarche est difficile à réaliser pour les chaînes de valeur complexes. Les entreprises principales de ces chaînes de valeur ont donc un rôle déterminant pour structurer l’action collective, et faire contribuer les acteurs au juste niveau financier.

---

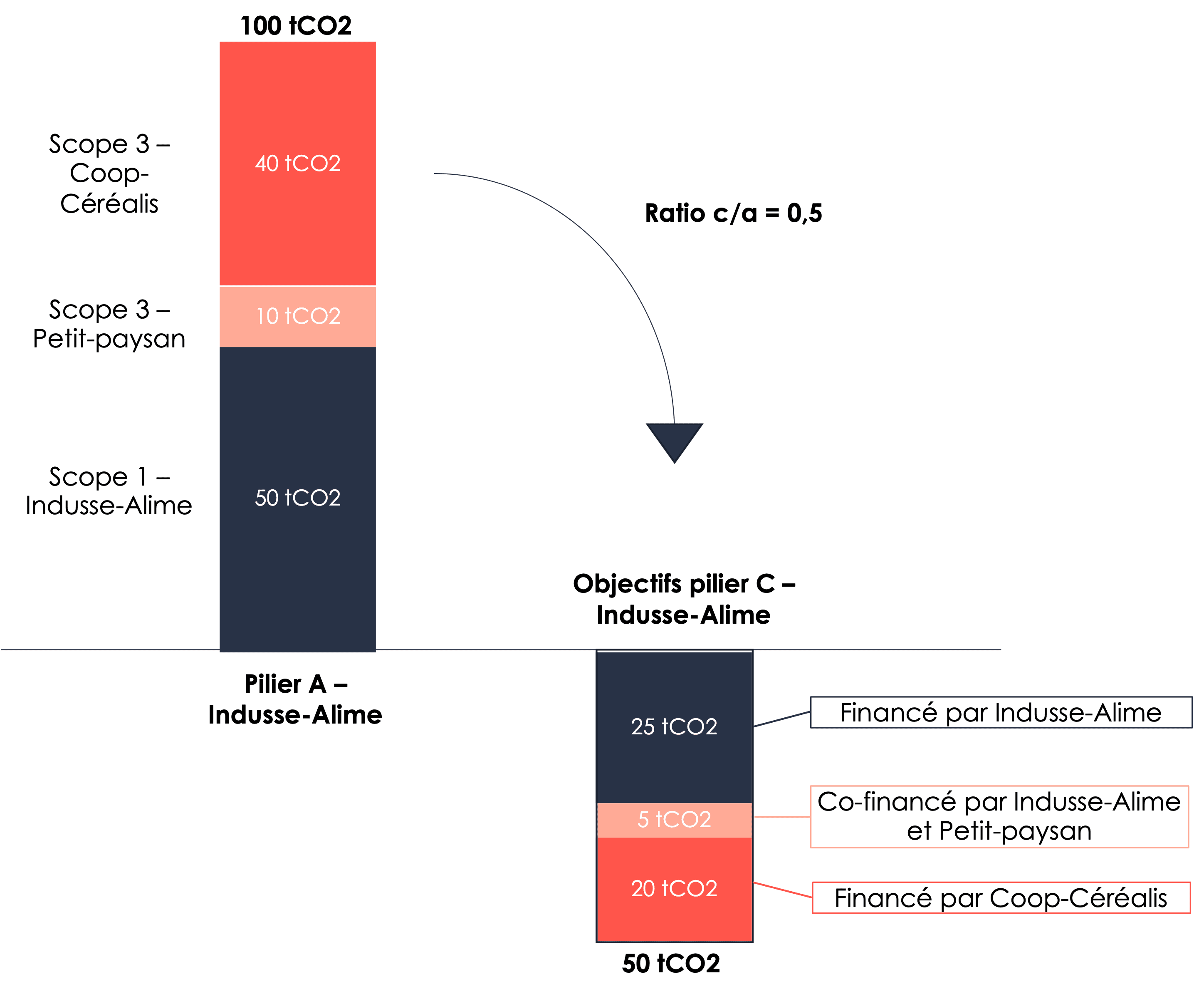

Exemple : Une entreprise Indusse-Alime de l’agroalimentaire a une empreinte carbone de 100 tCO2e d’émissions résiduelles réparties de la manière simplifiée suivante :

- 50 tCO2e scope 1 ;

- 40 tCO2e liées aux achats chez leur gros fournisseur Coop-Céréalis

- et 10 tCO2e liées aux achats chez leur fournisseur Petit-paysan

L’entreprise Indusse-Alime souhaite se fixer des objectifs de séquestration au bon niveau de contribution.

- Suivant l’approche NZI, elle se fixe des objectifs sur l’ensemble de son empreinte carbone avec un ratio C/A, fixé à 0,5 pour l’exemple pris ici, soit un objectif pilier C de 50tCO2.

- En tant que responsable des émissions sur son scope 1, elle se fixe des objectifs spécifiques à hauteur de 25tCO2 (0,5*50), qu’elle finance et met en œuvre par elle-même.

- Elle sollicite ensuite ses fournisseurs pour atteindre les objectifs de la chaîne de valeur, à savoir 50 tCO2, soit 25 tCO2 supplémentaires.

- L’entreprise Coop-Céréalis est solide financièrement, et souhaite atteindre ses objectifs Scope 1-2 individuellement pour répondre aux attentes de ses adhérents, ses investisseurs. Elle se fixe donc des objectifs de 20tCO2 (0,5*40) de séquestration qu’elle s’engage à financer elle-même. Cependant elle n’a pas les compétences et les ressources pour suivre opérationnellement l’atteinte de ses objectifs.

- L’entreprise Petit-paysan n’a pas l’obligation ou la capacité à se fixer des objectifs élevés, mais souhaite pouvoir contribuer à un juste niveau. Après discussions, Petit-Paysan et Indusse-Alime se mettent d’accord pour financer à parts égales la séquestration des 5tCO2 (0,5*10) correspondant aux émissions scope 1-2 de Petit-Paysan (2,5tCO2 chacun).

- Afin de mutualiser les coûts et faciliter la mise en œuvre opérationnelle de l’atteinte de ces différents objectifs de séquestration, Indusse-Alime décide de créer un fond carbone dont elle prend la responsabilité opérationnelle, et dans lequel les trois entreprises contribuent financièrement selon le niveau convenu collectivement de responsabilité : 27,5tCO2 pour Indusse-Alime, 20tCO2 pour Coop-Céréalis, et 2,5tCO2 pour Petit-paysan.

L’approche proposée par NZI est donc d’agir collectivement pour chercher à séquestrer un volume d’émissions commun à plusieurs organisations. Cette démarche est similaire à celle utilisée pour les réductions d’émissions où des acteurs d’une même chaîne de valeur peuvent agir collectivement et co-investir pour réduire leurs émissions induites communes, sous l’impulsion notamment des entreprises les plus importantes de la chaîne de valeur. En d’autres termes, un volume de carbone séquestré en regard d’une tonne émise doit pouvoir être reporté comme telle par tous les acteurs qui comptabilisent cette même tonne de carbone dans leur empreinte. La question de répartition et la comptabilité des séquestrations est donc un enjeu clé pour la revendication par les entreprises dans l’atteinte de leurs objectifs, et incidemment les financements dont elles pourront faire l’objet.

---

Dans le prochain article, nous étudierons cette question de la répartition et du financement du potentiel mondial de séquestration de carbone entre les acteurs du secteur des terres et les autres, à l’aune du référentiel FLAG du SBTi et du draft du guide GHG Protocol Land Sector & Removal.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.