Quels sont les enjeux de la répartition et de la comptabilité des séquestrations par les entreprises ?

Cet article est le troisième et dernier d'une série sur la séquestration carbone publié dans le cadre de la Net Zero Initiative fin 2024.

Dans la série d’articles précédents, Carbone 4 a décrypté la comptabilité des puits de carbone anthropiques et non anthropiques, présenté le potentiel mondial d’absorption et étudié les enjeux et limites des méthodes de fixation d’objectifs.

Il est désormais temps d’évaluer les implications des règles en cours d’édiction de la comptabilité carbone, en particulier du guide GHG Protocol Land Sector & Removal (actuellement en version draft et dont la sortie est prévue fin 2024), et de la SBTi FLAG. En effet, ces méthodes de comptabilité conditionnent la revendication des séquestrations, et donc la répartition de l’effort financier et opérationnel de développement des puits entre acteurs.

Rôle des crédits carbone et spécificités liées à leur revendication (GHG Protocol)

Le SBTi invite les entreprises à « neutraliser les émissions résiduelles », donc à se fixer une cible de 1 pour 1[1] à long terme, mais à ce stade reste flou sur les questions clefs suivantes :

- Quel périmètre d’émissions considérer pour la fixation d’objectifs de séquestration ? La fixation d’objectifs sur le scope 1 ou sur le scope 1-2-3 a un impact déterminant sur les doubles-comptes mis en évidence dans le précédent article.

- Quelle trajectoire de séquestration se fixer et à quelle échéance ? Des objectifs intermédiaires sont nécessaires pour être en mesure de mobiliser les puits de carbone au bon niveau à horizon 2050.

- Comment réaliser ses objectifs de séquestration et avec quels instruments financiers ? La question des crédits carbone est particulièrement prégnante, et fait par ailleurs l’objet de discussions au sein de la SBTi actuellement, après une première annonce controversée sur l’utilisation possible des crédits carbone comme levier de réduction d’émission, finalement restreinte aux crédits carbone au sein de la chaîne de valeur, et toujours en discussion (voir article de Carbone 4[2]).

Au-delà des controverses actuelles sur les crédits carbone, le SBTi semble être aligné avec le GHG Protocol qui estime qu’une tonne de carbone séquestrée ne peut être comptabilisée deux fois si elle est vendue sous forme de crédit pour atteindre des objectifs de séquestration[3] :

“Companies shall not double count a ton of GHG reduction or removal that has been credited and sold if the credit is used (or could potentially be used) as an offset or for compensation. To avoid double counting of credits used as offsets or compensation, companies shall deduct emission reductions or removals associated with the sale of credits used as offsets from the company’s GHG target accounting”.

Cette règle soulève des questions si plusieurs entreprises qui comptabilisent un volume d’émissions communes dans leur empreinte carbone ne peuvent pas revendiquer simultanément une même tonne de séquestration en réponse à ces émissions communes, comme proposé dans le cadre de NZI. De fait, le potentiel de séquestration mis en évidence dans le premier article est très limité à l’échelle planétaire : environ 8 GtCO2/an sur la période 2020-2050, contre des émissions nettes évaluées à 56 GtCO2e/an sur la période 2010-2019[4].

Ainsi, l’objectif de séquestration mondial cumulé si toutes les entreprises se fixent des objectifs de séquestration au niveau de leurs émissions induites sans dédoublonnage des émissions serait très supérieur au potentiel de séquestration global (et vraisemblablement inatteignable). La fixation d’objectifs de séquestrations ambitieux est nécessaire mais des objectifs irréalistes par rapport au potentiel planétaire sont susceptibles de conduire à des achats de crédits carbone de mauvaise qualité ; et favoriser l’accaparement des puits de carbone par les acteurs les plus puissants économiquement.

Par ailleurs, la fixation d’objectifs de séquestration purement individuels et restreints au scope 1 qui permettrait de dépasser cet écueil freinerait à l’inverse l’ambition collective de développement des puits, et dédouanerait les acteurs économiques les plus importants de leur responsabilité sur les émissions de leur chaîne de valeur.

Étant donné la reconnaissance dont jouit le SBTi pour la fixation d’objectifs de réduction d‘émissions et d’objectifs Net-Zero, des précisions sont encore attendues de la part du SBTi sur les périmètres d’objectifs de séquestration et sur la question du dédoublonnage pour répondre à ce défi, afin de favoriser le développement de projets carbone de qualité. La NZI souhaite contribuer à ces évolutions méthodologiques avec l’approche présentée dans l’article précédent visant à se fixer des objectifs sur les scopes 1, 2 et 3, avec une responsabilité opérationnelle différenciée entre le scope 1 et le scope 3.

Par ailleurs, la règle d’unicité des crédits et d’interdiction de double-comptage risque d’amener les acteurs du secteur des terres à sécuriser leur potentiel de séquestration pour être en mesure d’atteindre leurs propres objectifs. Dit autrement, cela signifie que les acteurs du secteur des terres ne pourraient plus bénéficier du soutien financier des crédits carbone pour les projets de séquestration, ce qui risque de retarder le développement des puits à l’échelle mondiale.

Cette règle pourrait progressivement modifier les marchés du carbone dans les années à venir si un nombre croissant d’acteurs du secteur des terres se détourne de la vente de crédits carbone afin de garder le bénéfice des séquestrations pour l’atteinte de leurs objectifs. La génération de crédits carbone pourrait alors petit à petit se réduire à certains acteurs ou territoires particuliers : petits acteurs non connectés à des chaînes de valeur industrielles et commerciales, désintéressés par l’atteinte d’un objectif de séquestration ; acteurs et territoires ayant un potentiel suffisant pour aller au-delà de leurs objectifs propres ; restauration d’écosystèmes dégradés, etc. La responsabilité du secteur des terres pour développer les puits de carbone sort donc renforcée par cette règle, et est mise en lumière dans la section suivante qui détaille la répartition de l’effort mondial proposée par le SBTi.

Répartition de l’effort de séquestration de carbone (SBTi)

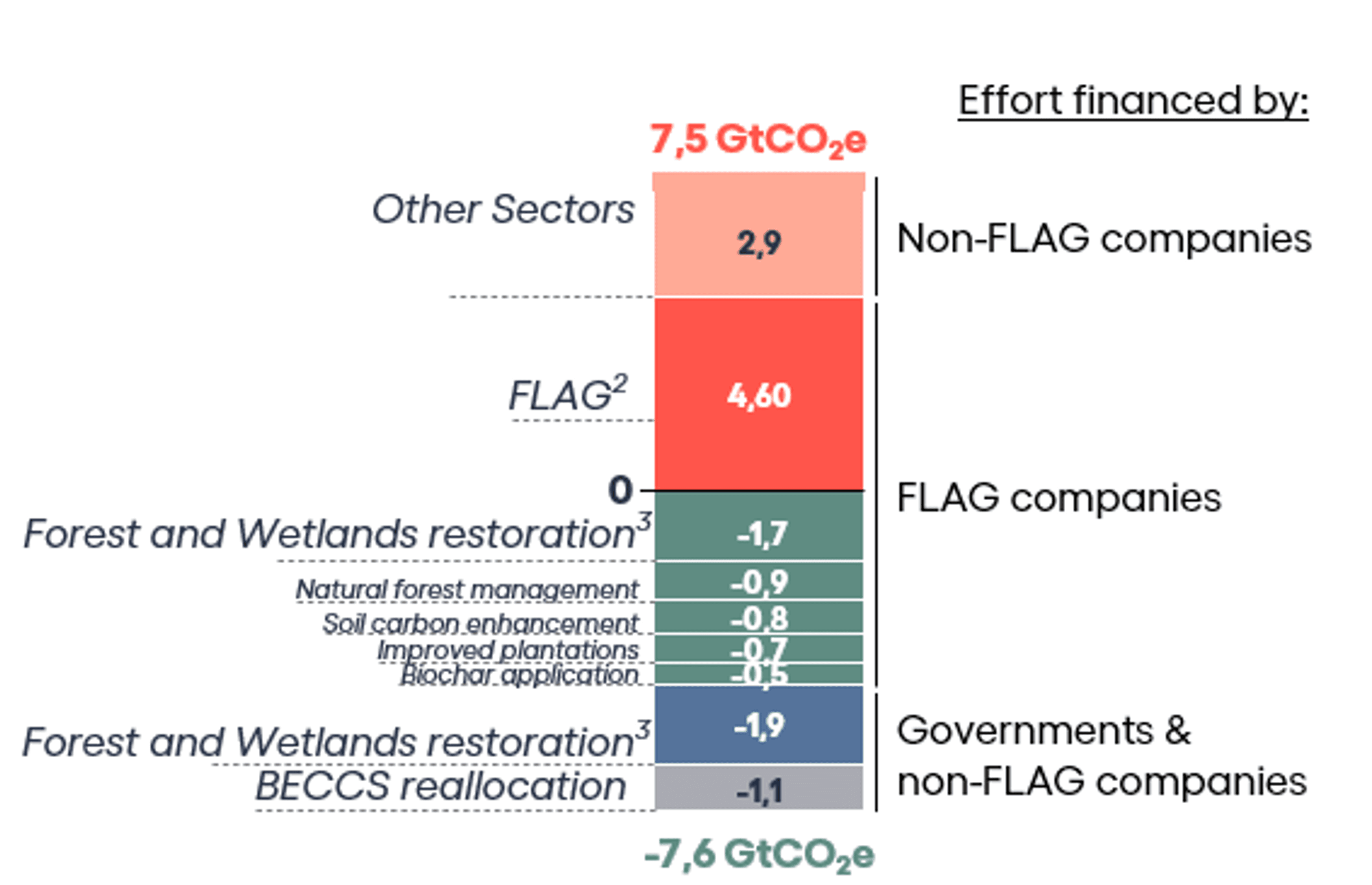

Dans la publication de Roe & al[5] (2019), le potentiel de séquestrations additionnelles du secteur des terres total (par rapport aux tendances d’évolution des séquestrations) est évalué à 7,6 GtCO2/an.

Le référentiel FLAG de SBTi, qui s’appuie sur cette publication, trace une trajectoire de neutralité carbone du secteur avec un potentiel de 12GtCO2e/an d’atténuation[6] à horizon 2050, répartis entre séquestrations à hauteur de 4,6 GtCO2, et réductions d’émissions à hauteur de 7,4 GtCO2e/an (soit -72% d’émissions brutes)[7]. Les séquestrations sont réparties entre restauration de forêts dans les chaînes de valeur (1,7 GtCO2/an), gestion de forêt améliorée et agroforesterie (1,6 GtCO2/an), et séquestration de carbone dans les sols via le biochar et des changements de pratique (1,3 GtCO2/an).

Par ailleurs pour les autres secteurs, le référentiel NZS de la SBTi fixe un objectif de réduction d’émissions transsectoriel de -90% en absolu à horizon 2050, et des objectifs spécifiques plus élevés pour certains secteurs (énergie, ciment, acier, bâtiment, etc.)[8].

La figure 10 présente la vision de la neutralité carbone mondiale sous-jacente aux référentiels FLAG et NZS à horizon 2050, et met en regard les objectifs de réduction des émissions et de développement des puits des méthodes associées. Une majorité des puits agricoles et forestiers (4,6 GtCO2/an) est ainsi affectée aux entreprises FLAG du secteur des Terres, tandis que les séquestrations restantes (3 GtCO2/an) sont affectées aux autres secteurs, dans une perspective de ‘neutralisation des émissions résiduelles’.

SBTi FLAG : l’autofinancement des séquestrations par le secteur des terres

La méthodologie SBTi FLAG s’adresse aux entreprises du secteur des terres et leur demande de réduire leurs émissions tout en développant leurs absorptions de carbone. Les entreprises doivent porter les efforts sur les deux tableaux, opérationnel et financier, car le financement externe via le marché volontaire des crédits carbone est compromis par le GHG Protocol Land Sector & Removals (cf section précédente). En effet, ce dernier interdit à un acteur de vendre un crédit d’absorption et de compter les tonnes de CO2 séquestrées comme progrès vers son propre objectif d’absorption. Dans ce cadre, il est vraisemblable qu’un acteur du secteur des terres souhaite conserver pour lui le bénéfice des séquestrations de sa chaîne de valeur[9], ce qui le contraindrait à les financer de manière propre.

Les acteurs du secteur des terres sont ainsi incités par SBTi FLAG et le cadre du GHG Protocol à être les seuls financeurs et bénéficiaires des efforts de séquestration dans leur chaîne de valeur. Les efforts d’atténuation devraient ainsi être financés par le secteur des terres et/ou subventionnés et serviraient uniquement l’atteinte des objectifs du secteur. Incidemment, les investissements et financements de ces actions seraient susceptibles d’induire une augmentation des coûts de production, et donc du prix des denrées agricoles.

Par conséquent, les acteurs agricoles et forestiers concernés par SBTi FLAG pourraient progressivement cesser d’émettre des crédits carbone dans leurs chaînes de valeur afin d’atteindre leurs objectifs propres, ce qui réduirait à terme les volumes du marché volontaire de crédits de séquestration. Pour les entreprises non concernées par SBTi FLAG mais désireuses de contribuer au juste niveau dans le développement des absorptions de carbone, le volume de séquestration potentielle restant (3GTCO2/an) réside notamment dans la restauration de certains écosystèmes (1,9 GtCO2/an), ou à travers des puits de carbone technologiques au potentiel plus incertain (1,1 GtCO2/an). Par ailleurs, un potentiel théorique additionnel est susceptible d’être mobilisé sous réserve de financements élevés et du dépassement d’obstacles techniques et organisationnels importants[10].

Les référentiels du SBTi FLAG, NZS et du guide Land Sector & Removals du GHG Protocol (version draft) pourraient impacter la disponibilité des crédits carbone de séquestration sur le marché volontaire. Et des questions importantes subsistent pour la fixation d’objectifs de séquestration pour les acteurs hors secteur des terres dans ce cadre. Néanmoins, le travail de la SBTi dans les référentiels NZS et FLAG présente des avancées méthodologiques majeures :

- Il offre une vision cohérente de la neutralité carbone mondiale en 2050 appliquée aux différents secteurs économiques, et une répartition du potentiel de séquestration carbone entre acteurs FLAG, et acteurs non-FLAG.

- Il établit un objectif spécifique de séquestration spécifique robuste pour les acteurs du secteur des terres, qui pourrait être retenu à terme comme objectif C1-C2 dans le cadre de la Net Zero Initiative.

Les méthodes de comptabilité carbone et de fixation d’objectif ont un réel pouvoir normatif, régulant des démarches pour le moment volontaires. Ces méthodes techniques continuent d’évoluer et la sortie prochaine de la version définitive du guide Land Sector & Removals du GHG Protocol devrait éclairer certaines questions laissées en suspens. La NZI pilier C continuera à porter un regard critique sur la rigueur et l’ambition ces méthodes en veillant à ce qu’elles favorisent la meilleure mobilisation possible des puits de carbone, indispensables à la neutralité carbone mondiale.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.