Bulletin numérique : Nuageux avec risque d’émissions cachées

Les prévisions carbone d’Amazon Web Services, Microsoft Azure et Google Cloud Platform

Contexte

Représentant entre 3 et 4% des émissions mondiales de gaz à effet de serre (GES) en 2020 [1], le secteur numérique ne montre aucun signe de ralentissement de sa consommation d'énergie et de ressources. Alphabet (Google) et Microsoft, deux des cinq plus grandes entreprises du secteur, ont récemment fait parler d'elles en annonçant des augmentations significatives de leur empreinte carbone pour l'exercice 2023 (+13 et +20%, respectivement [2][3]) malgré des ambitions affichées d'être « net zéro » ou « carbone négatif » d'ici 2030.

Chaque brique du système numérique mondial suit la même tendance : le nombre de terminaux neufs fabriqués augmente chaque année [4]. Les réseaux consomment de plus en plus d’électricité (malgré des gains d’efficacité) pour alimenter la forte croissance du trafic de données [5]. Les datacenters consomment désormais environ 2 % de l'électricité mondiale – soit à peu près autant que des pays comme la France ou l'Allemagne – avec une consommation qui a doublé entre 2015 et 2022 et qui devrait encore doubler d'ici 2026 [6] avec l'essor continu de technologies énergivores telles que l'intelligence artificielle (IA) et la blockchain.

Les fournisseurs de services Cloud, tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud Platform (GCP), ont continué à se développer et à prendre le pas sur les datacenters « traditionnels » depuis notre dernier article à leur sujet. Leur taille et leur influence devraient faire d’eux des acteurs clés de la décarbonation du secteur numérique : qu’en est-il ? Comment leur stratégie climat a-t-elle évolué ces deux dernières années ?

Par ailleurs, avec la multiplication des réglementations en matière de reporting climatique dans le monde entier, le calcul des émissions de GES des services Cloud devient un élément clé pour les entreprises. Les hyperscalers fournissent-ils suffisamment d'informations pour aider leurs clients à évaluer leurs émissions liées à leur utilisation du Cloud ? Cet article vise à aider les entreprises à voir clair à travers les revendications des hyperscalers et à faire preuve d'esprit critique à l'égard de leurs calculatrices d’empreinte carbone cloud.

Introduction

Les besoins informatiques des entreprises, tant en matière de calcul que de stockage, reposent de plus en plus sur les services cloud. En 2023, environ 75 % des workloads informatiques tournaient dans le cloud [7], et ce chiffre devrait atteindre 90 % au cours des trois prochaines années. Côté stockage, les solutions cloud hébergent de plus en plus de données au fil du temps. Une étude récente menée par Boavizta [8] confirme ces tendances : la grande majorité des entreprises interrogées, toutes tailles confondues, prévoit une augmentation exponentielle de leur usages (workloads et stockage) de cloud public de plus de 10 % par an.

Le marché du cloud est toujours dominé par des fournisseurs de services à grande échelle (communément appelés « Hyperscalers »), tels que les « Big Three » - AWS (Amazon), Azure (Microsoft) et GCP (Google).

En 2022, Carbone 4 a analysé les stratégies climat et la communication de ces trois fournisseurs. L’article concluait sur le manque de maturité dans les revendications climatiques des entreprises et soulignait les lacunes des outils de calcul d’empreinte carbone mis à la disposition des clients.

Ces outils n’étaient pas assez transparents pour permettre auxdits clients de se conformer à la réglementation en vigueur, et encore moins leur permettre d’anticiper la CSRD (Corporate Sustainability Reporting Standard).

Avec un poids de plus en plus important dans le secteur numérique, les hyperscalers ont-ils rehaussé leurs standards en matière d'action climatique, ou les prévisions sont-elles toujours à l’orage ?

Des entreprises ‘Net Zero’ ou ‘Neutres en carbone’, encore et toujours – malgré des résultats insuffisants en matière de réduction des émissions

Les revendications des principaux fournisseurs de services cloud en matière de neutralité carbone ont peu évolué : Amazon souhaite toujours atteindre le « net-zéro pour l'ensemble de ses activités d'ici 2040 », Microsoft s'engage toujours à être « neutre en carbone d'ici 2030 » ; malgré l'absence d'une définition scientifique claire de la notion d'entreprise « neutre en carbone » [9] et la nature trompeuse de cette terminologie. Google a abandonné sa revendication d’entreprise « neutre carbone depuis 2007 » au profit d'un objectif affiché « net-zéro d'ici 2030 ». D'autres grands fournisseurs, tels qu'Oracle et Alibaba Cloud, visent la « neutralité carbone » d'ici 2025 et 2030, respectivement.

Ces revendications de neutralité sont de moins en moins bien perçues par les clients : l'étude Boavizta susmentionnée montre que 88 % des utilisateurs d'AWS, d'Azure et de GCP interrogés considèrent que l'objectif d'un « cloud neutre en carbone » est illusoire ou n'est pas suffisamment transparent.

La Net Zero Initiative définit les trois moyens par lesquels une entreprise peut contribuer à la neutralité carbone mondiale : réduire ses propres émissions, aider les autres à réduire leurs émissions et augmenter les puits de carbone. Le potentiel de développement des puits de carbone étant limité [10], et l’effet décarbonant des entreprises du numérique sur le reste de l’économie restant à prouver [11], la priorité des hyperscalers devrait être la réduction effective de leurs propres émissions.

Toutefois, aucun des trois plus grands fournisseurs de services cloud n'a encore enregistré de réductions significatives de ses émissions induites (sauf en 2020, où les réductions peuvent être considérées comme fortement conjoncturelles avec la pandémie de Covid-19). En 2022, Amazon et Microsoft ont déclaré des réductions de 0,7 % et 0,5 % respectivement, soit environ dix fois moins que les réductions annuelles de 5 à 7 % requises pour atteindre les objectifs de l'Accord de Paris, tandis que les émissions de Google ont légèrement augmenté. En 2023, alors qu'Amazon a enregistré une baisse plus marquée (3 %), Google et Microsoft ont fait état de fortes augmentations (13 % et 20 % respectivement), dues aux investissements dans les équipements et infrastructures liés à l'essor de l'IA générative.

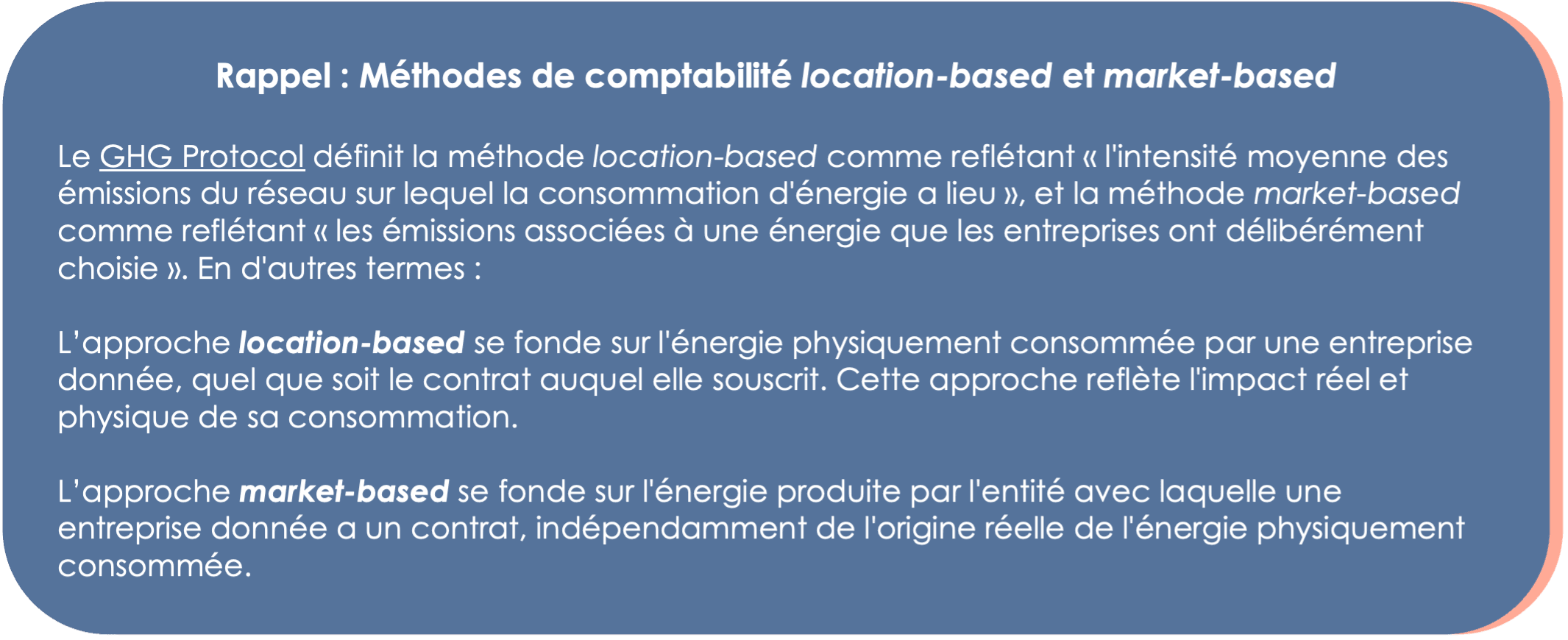

Pour ne rien arranger, si l'on examine les empreintes carbone des « Big Three » en utilisant la méthode location-based pour la consommation d'énergie, toutes ont augmenté en 2023, parfois de manière spectaculaire : +2% pour Amazon, +12% pour Google et +22% pour Microsoft [12].

Les réductions revendiquées ces dernières années sont presque exclusivement attribuables aux réductions des émissions du Scope 2, sans surprise. En effet, comme souligné précédemment [13], la principale stratégie de réduction d’émissions des hyperscalers au cours des dernières années a consisté à acheter de l'électricité qualifiée de « renouvelable », grâce à des contrats tels que des accords de vente d'électricité directe (PPA pour Power Purchase Agreement) ou des certificats de garantie d’origine (GO) non groupés.

Il convient de noter que les hyperscalers manquent également de transparence sur la nature de ces contrats d'« électricité verte », ne divulguant pas la proportion d'électricité provenant de chaque type de contrat (GO, PPA, etc.), information pourtant requise par la CSRD.

La déclaration des émissions du Scope 2 à l'aide de la méthode market-based permet aux hyperscalers d'associer zéro émissions Scope 2 à chaque kilowattheure (kWh) d'électricité acheté via des PPA ou des certificats de GO.

Cela soulève plusieurs problématiques :

- Les PPA et certificats de GO ne garantissent pas la cohérence spatiale et temporelle entre l'électricité « verte » achetée et l'électricité consommée par le client [14]. Ces systèmes peuvent promouvoir le développement de nouvelles installations de production d’énergie renouvelable avec le bon contexte [15], mais l’électricité physiquement consommée par les datacenters des hyperscalers repose toujours sur toutes les autres installations de production d’électricité du réseau local. Dans un pays comme l'Irlande où l'intensité moyenne en carbone de l'électricité est de près de 400 gCO2e/kWh [16], comptabiliser à zéro les émissions de GES liées à la consommation d'électricité est trompeur.

- L'augmentation de la consommation d'électricité et le fait de compter uniquement sur la décarbonation de l'électricité peuvent conduire à de fortes concurrences d’usage : il n'y a aucune garantie qu'il y aura suffisamment d'électricité bas- carbone pour tous les secteurs, le GIEC affirmant que les objectifs climatiques mondiaux ne peuvent pas être atteints sans efforts de sobriété.

- Certains pays, comme la France, imposent depuis longtemps la comptabilisation des émissions à l'aide de la méthode location-based. La Corporate Sustainability Reporting Directive (CSRD)[18] ajoute l'obligation pour toutes les entreprises déclarant leurs émissions dans l'Union Européenne d'utiliser la méthode location-based. Plus globalement, la conformité au GHG Protocol exige également la communication des émissions location-based même si une valeur market-based est donnée pour les émissions du Scope 2.

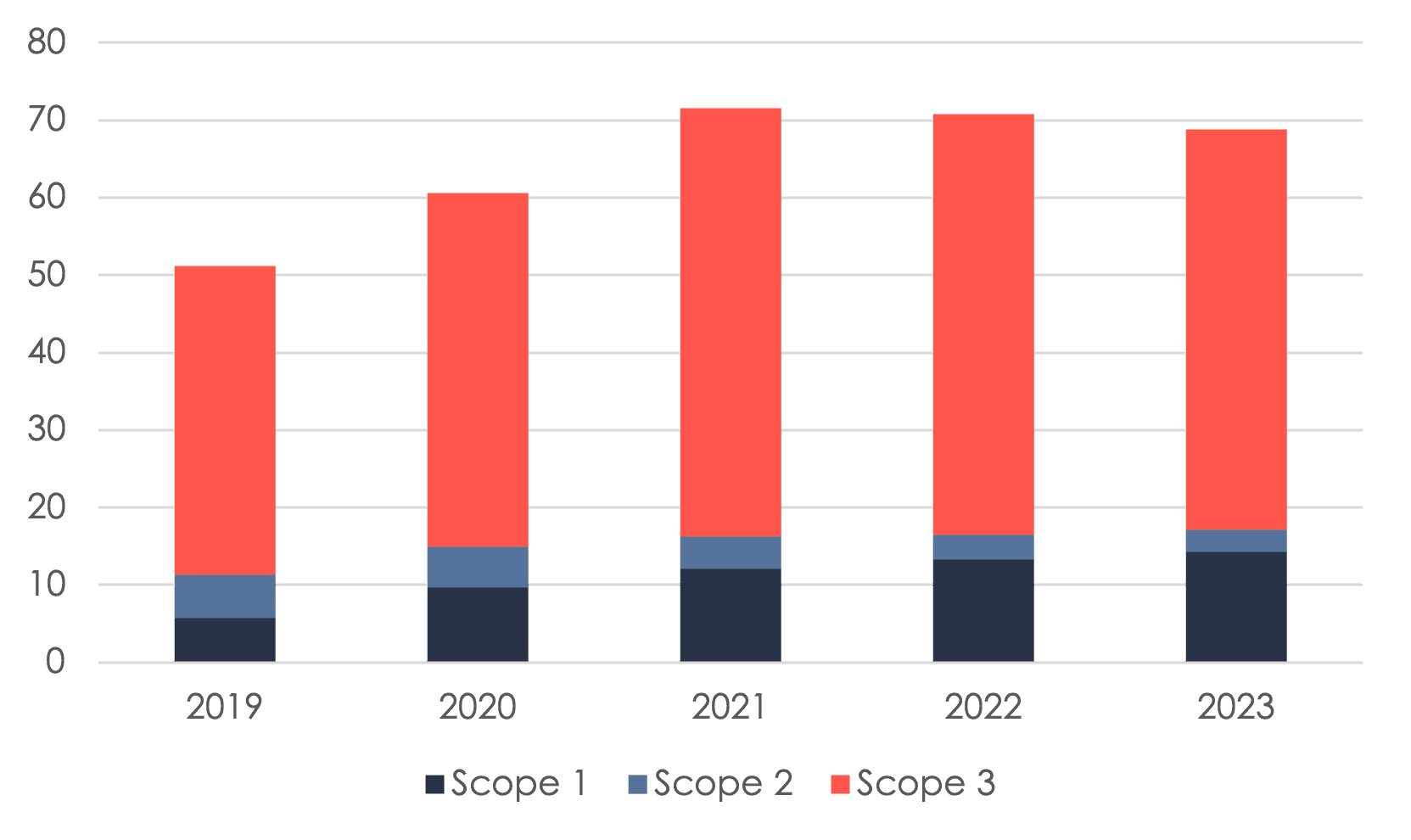

Même si l'on ne tient pas compte de la nature discutable de ces réductions d’émissions Scope 2 revendiquées par les grands fournisseurs de services cloud grâce à la méthode market-based, un autre problème se pose : ce levier de réduction est arrivé en bout de course. En effet, les émissions Scope 2 ne représentent plus que quelques pourcents de l'empreinte carbone totale déclarée par les hyperscalers.

Avec près de 100 % de la consommation d'électricité couverte par des achats d'électricité « verte », les émissions Scope 2 ne sont plus compressibles (puisqu'elles sont proches de zéro) et ne peuvent plus porter l'ensemble de la stratégie de décarbonation des hyperscalers, comme le montre la figure ci-dessous.

Parmi le “Big Three”, seul Google a encore de la marge pour des réductions d’émissions Scope 2, en ayant opté, à juste titre, pour une méthode de comptabilisation plus précise : les émissions liées à la consommation d'électricité ne sont comptabilisées comme nulles que lorsque l'électricité verte achetée satisfait à une cohérence spatiale et à une cohérence temporelle horaire[19].

Pour atteindre leurs objectifs de décarbonation, les hyperscalers doivent se concentrer sur d’autres leviers que celui des achats d'électricité verte, leur impact physique sur la réduction des émissions étant discutable et leurs limites apparaissant déjà. Les efforts de sobriété (par exemple, la remise en question de la nécessité pour l'industrie d'investir aussi massivement dans l’IA), négligés pendant longtemps, devraient être intégrés dans les stratégies des hyperscalers s'ils souhaitent réellement se rapprocher de leurs objectifs de réduction des émissions.

Au-delà de celui de leur propre décarbonation, les fournisseurs de cloud ont un autre devoir : fournir des outils précis à leurs clients pour qu'ils puissent déclarer leurs émissions liées à leurs achats de services cloud. Les évolutions réglementaires actuelles vont dans ce sens. En Europe, par exemple, la CSRD pousse les entreprises déclarantes à communiquer spécifiquement l'empreinte carbone de leurs achats de services cloud comme un sous-ensemble de leurs émissions « d’achats de biens et services ».

Mais quel est le niveau de détail actuel des « calculatrices carbone » des hyperscalers ? Est-il suffisamment précis pour permettre aux entreprises de remplir leur rapport CSRD ?

Le niveau de précision des calculatrices carbone a légèrement progressé

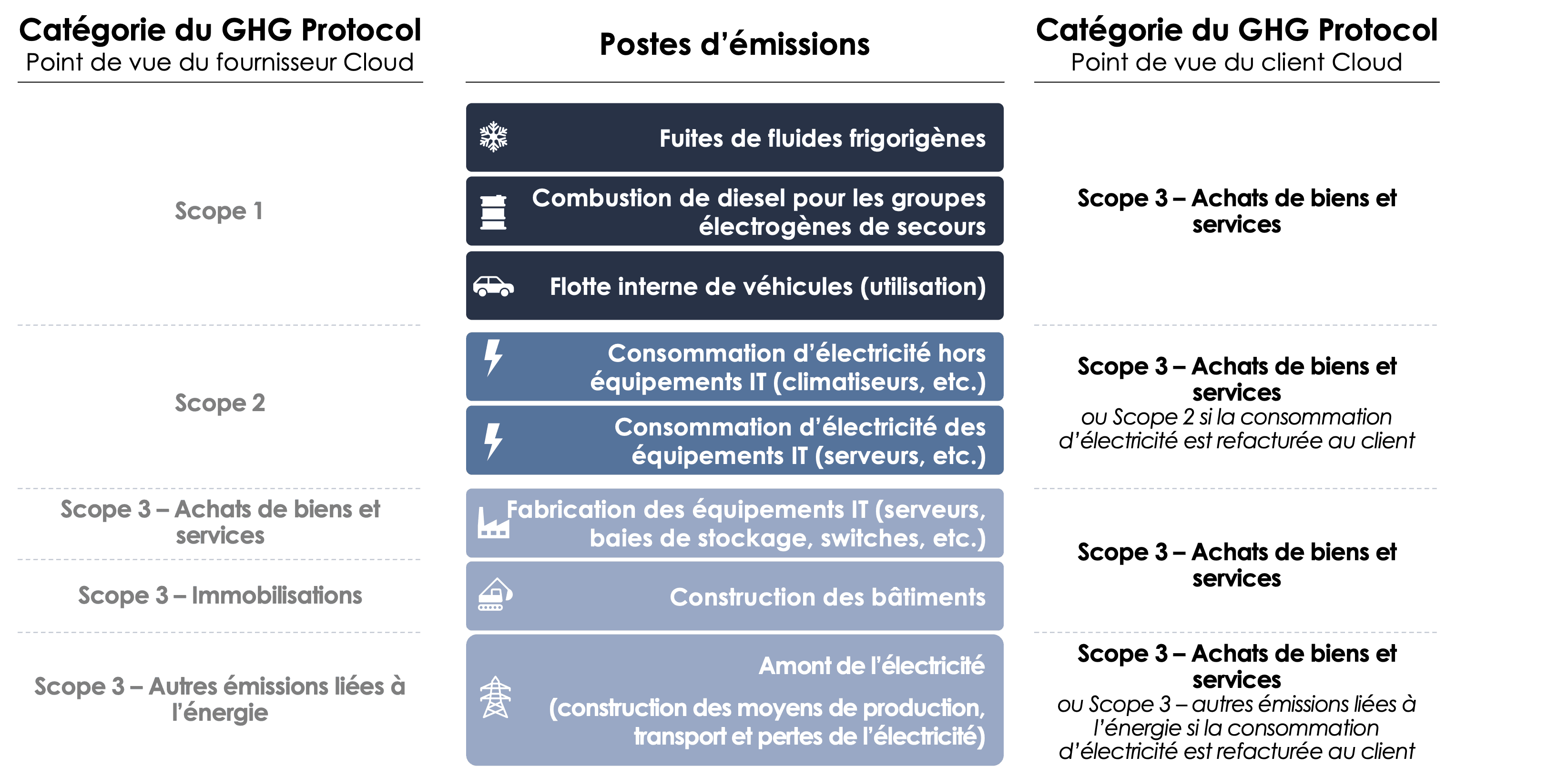

Comme tout service acheté, les dépenses liées aux services cloud reposent sur des flux physiques qui émettent des gaz à effet de serre et doivent être incluses dans le calcul de l'empreinte carbone de toute entreprise déclarant ses émissions.

La figure ci-dessous montre les principales sources d'émission des services cloud et la manière de les comptabiliser, en soulignant la catégorie du GHG Protocol concernée en fonction du point de vue de l'entreprise déclarante :

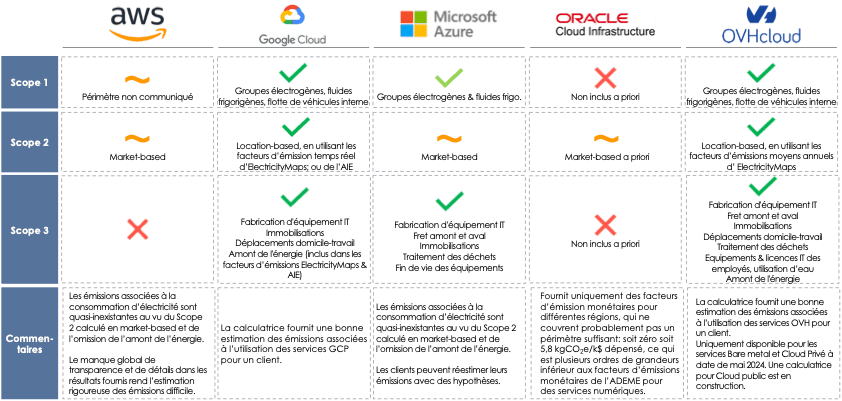

Les plus grands fournisseurs cloud proposent tous des ‘calculatrices carbone’ pour permettre à leurs clients d'estimer leurs émissions liées à l'utilisation des services cloud. En 2022, Carbone 4 soulignait les défauts de ces outils : manque de transparence sur la méthodologie utilisée pour calculer les émissions et les indicateurs, et périmètre couvert insuffisant. Deux ans plus tard, la qualité globale de ces calculatrices s'est légèrement améliorée :

Néanmoins, la plupart de ces outils restent très insuffisants dans l'ensemble, ne fournissant souvent que des émissions market-based pour la consommation d'électricité et excluant d'importantes sources d'émissions.

Notamment, l'omission par Azure et AWS de l'amont de l’énergie (émissions liées à la construction et à l'entretien des installations de production d'électricité, au transport de l'électricité, aux pertes etc.), associée à une comptabilisation market-based, efface pratiquement toutes les émissions liées à la consommation d'électricité.

En omettant également la fabrication des équipements informatiques (et tous les éléments du scope 3, par ailleurs), les calculatrices carbone d'AWS et d'Oracle donnent des émissions quasi nulles, créant ainsi l'illusion d'un service sans impact. Il devient donc très difficile pour le client de se conformer à la déclaration CSRD et de se faire une idée de la dépendance carbone de ses usages cloud.

Enfin, AWS et Azure proposent des indicateurs d'émissions évitées fondés sur ces émissions quasi nulles et sur l'hypothèse que les clients auraient hébergé leurs activités sur des architectures sur site (on-premises) moins efficaces et avec de l'électricité « normale » s'ils n'avaient pas eu recours à leurs services. Ces indicateurs trompeurs ignorent les bonnes pratiques du WBSCD et de la NZI en matière de transparence et de crédibilité des déclarations d'émissions évitées. Ils ignorent également les bonnes pratiques décrites dans le guide sectoriel de la Net Zero Initiative sur les émissions évitées pour les solutions numériques.

Par exemple, si les services cloud peuvent en théorie, pour un niveau constant d'activité informatique, présenter des gains d'efficacité par rapport à un équivalent on-premises, ils peuvent également être responsables d'effets rebond importants, qui ne sont pas pris en compte dans ces indicateurs.

En revanche, GCP fournit (comme il y a deux ans) des facteurs d'émission location-based en temps réel pour la consommation d'électricité et inclut désormais des éléments importants tels que la fabrication des serveurs.

La calculatrice d'OVHcloud couvre un périmètre large et est très transparente sur la méthodologie utilisée pour calculer les émissions, réattribuant presque chaque élément de l’empreinte carbone d’OVHcloud à ses clients et leur permettant de comprendre leurs dépendances au carbone.

En parallèle, des initiatives d'organisations à but non lucratif voient le jour afin d'estimer la consommation d'énergie nécessaire pour certains services cloud lorsque les fournisseurs ne l'indiquent pas clairement, comme l'outil Cloud Scanner de Boavizta pour AWS.

Vous aimeriez être tenu·e au courant de nos travaux sur le sujet ?

Les conseils et bonnes pratiques donnés pour la réduction d’émissions restent timorés en matière de sobriété

AWS, Azure et GCP proposent des cadres de bonnes pratiques pour une utilisation plus durable de leurs services. Les conseils sous-jacents concernent principalement l'efficacité - la quantité d'énergie requise pour un service donné : utiliser les services appropriés pour répondre à un besoin donné, définir des politiques de conservation des données, optimiser les logiciels et l'architecture pour exécuter les workloads, etc.

En ce qui concerne l'intensité carbone de l'électricité consommée, GCP insiste sur l'importance de choisir des régions avec de l’électricité bas-carbone en location-based pour héberger des activités, et met en avant des mécanismes tels que la planification des workloads en fonction du vent et de l’ensoleillement.

Un levier de réduction est cependant absent : la sobriété. S'il existe de nombreuses lignes directrices sur la manière de répondre à un besoin donné avec l'architecture la plus efficace, aucune ne mentionne la nécessité de s'interroger sur le besoin en premier lieu. Le diagnostic reste le même : les hyperscalers ne sont pas sur la bonne voie pour atteindre les 5 à 7 % de réduction annuelle des émissions requis par l'accord de Paris, et il est peu probable qu'ils y parviennent sans repenser leurs modèles d'affaires avec des incitations à la sobriété.

Conclusion

Sans maîtrise de l’effet rebond, les datacenters cloud perdent leur pertinence sur le plan de la réduction des émissions liées à l’activité informatique des organisations, malgré l’aspect mutualiste des machines et l’optimisation des bâtiments.

Du point de vue d’un client, les principaux éléments à garder à l’esprit lors d’une migration cloud dans le but de réduire ses émissions sont soulignés dans le guide Net Zero Initiative pour le secteur du numérique :

- Choisir une région avec un accès stable à de l’électricité bas-carbone – dit autrement, avec un facteur d’émission location-based de l’électricité peu élevé – pour héberger ses activités,

- Remettre en question ses besoins, limiter la croissance de l’activité informatique de son organisation (volumes de données stockées, temps de latence désirés, puissance de calcul requise, etc.) – définir des objectifs de réduction d’émissions en absolu plutôt qu’en intensité peut aider.

Du côté des fournisseurs, Amazon et Microsoft doivent drastiquement améliorer la qualité de leurs calculatrices carbone pour permettre à leurs clients de de se conformer à la CSRD et de mieux gérer leurs émissions, et tous les hyperscalers doivent réfléchir à la mise en place de modèles d’affaires plus durables et moins enclins aux effets rebonds.

Les clients de services cloud peuvent également jouer un rôle, en contactant leurs fournisseurs et en demandant plus de transparence et de détails sur les émissions liées à leurs achats. En attendant, lorsque le périmètre couvert par les calculatrices carbone est insuffisant, les émissions doivent être réestimées à l'aide d'hypothèses plus représentatives des dépendances carbone réelles en jeu.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.