Augmentation des prix à la pompe : l'effet structurel de la dépollution du maritime à partir de 2020

Cet article a initialement été publié dans notre newsletter Décryptage Mobilité. Pour recevoir par mail les prochains articles dès leur publication, abonnez-vous dès maintenant.

Par Aurélien Schuller - Manager

La hausse des prix des carburants routiers est au cœur de l’actualité, avec l’effet des récentes perturbations sur le prix du brut du fait de la montée des tensions au Moyen-Orient bien entendu, mais aussi l’ombre d’une réapparition de la hausse de la taxe carbone à l’occasion d’une prise de position du Conseil des prélèvements obligatoires, institution associée à la Cour des Comptes [1]. Rappelons à cette occasion que la taxe carbone n’a pas disparu comme on peut l’entendre ici et là, mais que le barème a été gelé à son niveau de 2018, c’est-à-dire 44,60 € la tonne de CO2, alors qu’une hausse significative était annoncée en début de quinquennat ; c’était l’une des dimensions du Plan Climat annoncé par Nicolas Hulot en juillet 2017, mais elle a très vite été critiquée sur le plan de la justice fiscale car elle n'a pas été associée à un mécanisme de redistribution.

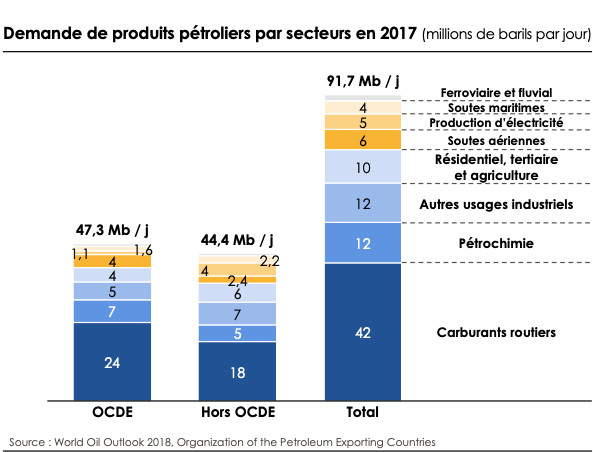

Ces événements conjoncturels ont beaucoup été discutés et commentés, mais ils ont masqué un effet structurel qui pourrait se manifester début 2020 et qui illustre les effets systémiques qu’il y entre les différents débouchés de l’industrie pétrolière : l’influence à la hausse que devrait avoir la dépollution du maritime sur le prix des carburants routiers (et aériens) [2]. Avant de commencer cette histoire, rappelons les ordres de grandeur en matière de consommation de produits pétroliers, pour les différents secteurs. Comme illustré sur le graphique ci-dessous, ce sont les transports, notamment routiers, qui consomment le plus de produits pétroliers, avec près de 60% de la consommation totale de produits raffinés ; viennent ensuite les consommations industrielles, notamment pour l’industrie pétrochimique, puis l’utilisation du fioul comme moyen de chauffage ou de production d’électricité.

Comment les 4 millions de barils par jour pour les soutes maritimes peuvent-ils avoir un effet sur les carburants routiers, 10 fois plus importants en volume ? Au début de l’histoire, il y a l’entrée en vigueur de réglementations de l’International Maritime Organization (IMO) sur le taux de soufre des carburants maritimes à partir de 1er janvier 2020. Pour s’adapter, les armateurs ont 3 options :

- Utiliser le même carburant, mais avec un système dépolluant des gaz d’échappement appelé scrubbers ;

- Utiliser du gaz naturel liquéfié ;

- Utiliser des produits pétroliers comme aujourd’hui, mais avec moins de soufre.

C’est vraisemblablement la 3ème option qui risque d’être la plus empruntée, car la moins contraignante opérationnellement à date, et ce même si le prix devrait doubler entre un fioul lourd standard d’aujourd’hui et un fioul maritime à basse teneur en soufre. Ainsi les raffineries vont devoir produire plus de carburants peu soufrés : il est question d’environ 3 millions de barils par jour, soit ~3% de la demande totale de produits pétroliers (compte tenu du fait qu’une partie de la consommation actuelle ne basculera pas vers cette 3ème option). L’Agence Internationale de l’Énergie y voit « facilement la plus grosse transformation jamais vue sur le marché des produits pétroliers ». Les effets sur les marchés des produits pétroliers, aussi difficiles soient-ils à évaluer, sont a priori les suivants :

- Les pétroles bruts ayant naturellement des teneurs en soufre moins élevées (comme le Brent de Mer du Nord) vont voir leur demande augmenter, ce qui va se traduire par une hausse du prix de marché du pétrole, avec des répercussions sur l’ensemble des produits raffinés, notamment les carburants routiers, et aussi les carburants aériens ;

- Certains raffineurs vont devoir modifier leurs installations pour permettre d’augmenter la part des produits peu soufrés via des investissements dans des systèmes de désulfuration plus ou moins coûteux. Cela peut se répercuter sur les prix également ;

- Enfin, et c’est moins connu, les différents produits raffinés en sortie de raffinerie (essence, diesel, kérosène, fioul maritime désulfuré, etc.) sont interdépendants dans une colonne de distillation. Pour faire plus de kérosène en proportion par exemple, il faut réduire la proportion de diesel ou d’essence (le kérosène est une coupe de raffinage placée entre essence et diesel dans la colonne de distillation). Si les raffineurs doivent produire plus de fioul maritime désulfuré, il faudra réduire autre chose par ailleurs. Cela devrait être le fioul lourd a priori, mais il n’est pas exclu que cela se répercute aussi sur les coupes plus légères (diesel et kérosène a priori). Les choix vont résulter non seulement de contraintes techniques, mais aussi d’arbitrages économiques favorisant l’acheteur prêt à payer plus cher pour avoir le carburant qu’il recherche. À ce jeu-là, peu probable que cela tire les prix des produits raffinés à la baisse.

Quid de l’avenir du fioul soufré résiduel ? Il risque de trouver des débouchés pour l’utilisation en centrales électriques. Ainsi il y a potentiellement un effet de déplacement de pollution (ce qui, en matière de qualité de l’air, peut avoir un sens étant donné que l’impact dépend tant des émissions que de l’exposition des populations et des écosystèmes à cette pollution).

Article rédigé par Aurélien Schuller - Manager

Sources : [1] Conseil des prélèvements obligatoires [2] Connaissance des énergies

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.